��ָ֤���ļ��ȡ�10��7�ǡ� �������п������ڡ����������С�����Դ�Ĵ�����

������������ ����ǿ ������

������ϰ���� �� ��

���������ȼ����չ٣���������ӭ��������ڡ�Ͷ���߶Ը��ֹ��վɳֱҹ��ڵĽ�ͷҲ�������£��Լ�������������������쳣��졣

������֤ȯ�ձ������߲ɷõĴ�����Ϊ�����й�˾ҵ������Ͷ�ʹ�Ʊ�Ĵ��۽����ַ������ǰ�IJ��ݽ���ս������ϸ֦С�ڡ��Ը������A�����ƹ㷺���ֹ�������

��������һ������

�����ٽ����ð�������

��������һ���������Ⱦ�����ʩ��������ʵ�顣����7��β�ٿ����й��������ξּ������Ҫ��������Ҫ����������������Ϊ��8��31���ٿ��Ĺ�����ָ������ǰ���ھ��ù渴�����ذ������ٿ�������Ч��������Ҫ��9��13���ٿ��Ĺ���������һ���ӳ�����ҵ��˰�������ڣ��������������ȷ��ר���ٴ����������Ϣ����֧�ֲ��Ź�ģװ�����¸ĸ���г��������ɳ��������һ������ó��������ʩ���������ù̶��渴������9��21���ٿ��Ĺ����ᣬҪ���ץ������ʵ���شپ��û������ϣ�ȷ��ǿ����ͨ������ͨ������֧������г�������������ߣ�֧�ž��ð������С�

����9��19�գ����ȷ���ί���������ϰ�ʾ��������Ͷ�ʷ��棬����ʵ��չ�ƽ�����Ͷ����Ҫ��Ŀ��г���ƽ�Ⱦ��ƾ֤���ʽ�Ҫ��������Ŀ�ߡ���Ҫ�����������ӣ�����Ҫ�ر������Ⱥͷ��ӣ����ٶشٵ�һ��3000��Ԫ�����Կ����Խ������ľ����γ�ʵ���±������ڴٽ���ɥ���棬�������о��شٳ�̨������ʩ�������ɥ�³������ٽ���ɥ�������ѡ�

��������֤ȯ�ڳ�����ָ����8�·ݾ��������У�����Ͷ����������������ʵ���±����������γɡ���6000��Ԫ�����Կ����Խ��������Լ�5000��Ԫר��ծ��ռ�Ķش��£������Խ�ʩչ����������Ҫ��Ⱦ���ھ������Ⱥ�ɥ�������������������������߶ش��Լ�����渴���������ѡ�

�������ⲿ�����Ͽ�������3�·���������Ԫ��ǿ�侰�·���Ǯ�ҹ㷺��ֵ������һ���ʾ�������������г���Ӧ����Ԥ�ڵ����ָ�����а��ȡ����������ַ������ݱ��֣�8�·ݻ�Ʒ��ҵ�羳����˳��552����Ԫ����7�·�����31%��ͬʱ������ֱ��Ͷ�����¾������7�·�����������Ͷ����Ͷ�ʾ���ծȯ��Ʊ�г�����һ���Ľ������ҹ��г��Լ�������ʲ��ĺ��Ͷ�ʴ��ۡ���Ʒ��ҵ���¿羳�ʽ����������ϸ߾��ޣ�ֱ��Ͷ�ʵ�����������������������

��������֤ȯָ��������Ҷ���Ԫ�����ߵ������Ͷ��缯�ͲƸ�������õ��������ӡ�����������װ���������չ˻�ʿ������װ������֯���εȳ�������ҵ�ĺ���ʾ�⣬��Ϊ����������ռ�����ߣ����ʱ����������ҵ�ĺ���������Խ�ǿ��

��������ҵҲ�õ����д���ļ���֧�֡�����1�·���8�·ݣ����ȿ��������ۼƷ�������ҵ����3300��Ԫ����ֹ8��ĩ������ҵ��������11100��Ԫ���Ͽ��������15.8%���������Ը���ȫ�д���������١�

�����Ҳ����ñ��ֽϿ����������վ��ð��������γ�����֧�ţ�9��13�գ�����ͳ�ƾ�����������ʮ�˴������������ɳ��ɼ�ϵ�г��ߡ����֣�2021�꣬�ҹ��Ҳ�����ֵ��37.3����Ԫ������������9.6%��������������3.1���ٷֵ㣬�Ժ��ڳ�����ֵ��GDP��������Т˳�ʵ��� 38.1%��8�·ݣ�����������ϼҲ�����ֵͬ������4.2%��ǰֵ3.8%������3�·�������������٣���������0.32%�����У��豸����ҵͬ������9.5%�������¼���1.1���ٷֵ㡣����Դ�������ƶ�ͨѶ��վװ����̫���ܵ�ص���ɫ���ܲ������ͬ�ȱ�������117.0%��25.7%��21.6%��

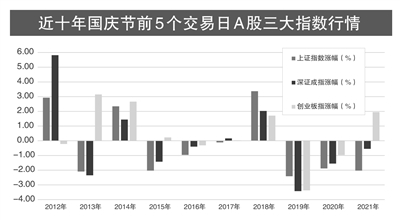

������ָ��10�������7��

���������������ڵ��Ĵ�����

������������10���У���ָ֤������ȳ������ǵĴ���Ϊ7�Σ��µ��Ĵ���3�Σ����Ǽ���Ϊ70%����֤��ָ�������֤��ָ�������ǵĴ���Ϊ6�Σ��µ��Ĵ���4�Σ����Ǽ���Ϊ60%��

�����ӻ�������ȵ��Ƿ�������2014�ꡢ2015�ꡢ2012���������ָ֤�����Ƿ��ڸ�ʱ�̶κ����Ƿ�����������ǰ������������36.84%��15.93%��8.77%����֮���Ӧ�ı�����2018�ꡢ2013�ꡢ2017�꣬��ָ֤�������µ�11.61%��2.7%��1.25%���������п��Կ�������������ǵķ���Զ���µ��ķ��ȡ�

��������֤ȯ��ʾ�����Ų������ձ��ҵ�����Լ����ھ��õ��Ի���������ƫ��A���г�ͬ���߱����Է�����ǰ�һ��8�·ݾ��ó�Ԥ��֤ʵ���ñʸĽ���9�·ݸ�Ƶ���ݱ��־��������������У���������һ�����7����ı亣��Ǯ�����ߺͻ�Կ���������ԣ��ƫ�����DZ���¥�����ƽ��Ѽ���Ч�����������������߲�������������9��22����������Ϣ��أ������г�ƫ�ÿ��������ݸ�һ���䡣��ˣ����ڵ���Ϊ���ڻ��������ȵ������ṩ�������������������Ӳ֡�

��������������������ȵ�Ͷ�ʻ�������һ���˵����Ϊ����A�������ֵ�Ѿ����ں�����Ե�λ��������ҵ���߱�Ͷ�ʴ��ۣ��ǽ����õ�����ʱ�㣬�㷺�������ڡ����������С�����Դ���Ĵ�����������

������������������������֤ȯ��ϯ����ѧ�ҡ��о������������Լ��߰�ʾ�����ڰ�飨ú̿����ɫ����������ŷ����ԴΣ����ʼ���������δ������ܷ��ĵ������Դ��ֵ����ŷ���Ź�������ͣ��������ʹ������ʧ�⣬��������Ʒ��ֵ���ǡ�

��������Ǿ���������������ʾ������������һ���������侰�£������ʽ�ƫ��Ҳ����֮ת�䣬��ֵ���߹�Ϣ���ʲ���Խ���ܵ��ʽ������������Ǿ������ֵ�ô�졣���ʴ���ΰ���¸��Ծ�����ҵ����Ҫ�ԡ�

�������ӹ�ֵ��������������������ֵ���ں���ϵ�λ�ã����нϴ�Ľ����ռ䣬ͬʱ˼����������������ȷ���Խ�ǿ��������鱾��������ҵ����������Ԥ���̴档���������Ʋ��о������ܼ����л���ʾ��

��������������������������Ϊ���Ӻ���������������������й�ÿÿʾ��Ϻã�ͬʱ���ŵز�֧�����ߵĽ�һ����ʵ���ز�������ϵͳ�ķ���ת���������ɿأ��ڵ�ǰ��ֵ�����£���ҵ����ӭ����ֵ����

�������������Դ���������л���ʾ�����������Դ��飬�����г���һ���ص�������Դ�����������ڻ����������̶ȣ�������������Դ����һ��������������ԴΪ�����ĸ���������Ծɻ��ܵ��г�������

������ҵ֤ȯ��ʾ�������г����ڽϴ���磬��Ϊ10����Ѯ���°����������һ�����С��ӿռ��Ͽ�������7�·ݡ�8�·ݵ��ֻ����°����ӵ���������ѽ����е�ƫ��λ�ã�����ϸ����ҵӵ���ȸ��Ѵﵽ�����λ����ʱ���Ͽ���10����ѮҲ�ǹ����ﲻȷ���������˵Ľڵ㣻���⣬����ָ��ͬ��ָ���°������10����Ѯ������һ�����У����������г��Դ��������ߡ��������������ݵĴ��ڡ����°�����У����Գ��ŵ�������������������꾰������һ����ƫ���������ն�Ա�������뵼�壨ԭ�ϡ��ƻ��������ܼ�ʻ�����ܡ�����Դ��

���������A�����Ǹ��ʽϴ�

����ר������������ʹ�Ʊ

����Ķ�

- ����ָ�������ڶ�Ͷ���ߵ�Ŀ�⣬���ʺ�����Ͷ���ߣ�

- A������ָ���µ�����λ���ֵ�ʱ���ˣ�

- ��֤50ָ��18�շ��� ���Ŵ��¡��߳ɳ�����ɫ����

- ˽ļ�����ļ������飺A����������

- ȯ����ʿ��ʾ A���ļ�������ӭ��������

- 8�·��й�����ҵ����ָ��Ϊ50.3% �������������γ�

- �����иŹ����� ��˹����й�����ָ�������ۼ��dz�8% ε���dz�7%

- ����ʵʩ����������չս�� �����������ҵ��ս�ԿƼ�ָ��