透过天猫的新增长,我们看到了中国制造的希望

关键时刻,召开了一场重磅会议。

7月24日,中共中央政治局召开会议。会议引发巨大关注,次日市场一片大涨。

这次会议前,每天刷朋友圈画风本来是这样的:

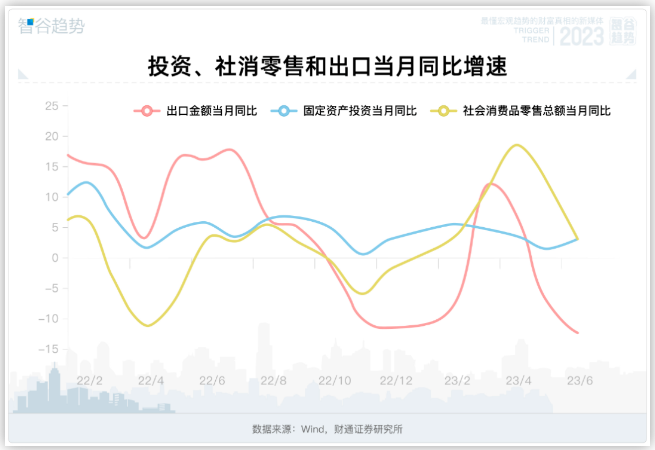

外部形势变化,出口承压;

资产负债表不想奋斗了,消费降级……

疫情明明结束了,中国也已挺过了“黑天鹅”的三年,国民经济的三驾马车却好像陷入踟躇?

需要注意的是,从产业到消费并不是线性链路,而是前后咬合的环形。因为一旦消费提振,将给产业注入源头活水,进一步助推转型升级。

挑战亦有之。比如这两年产业链外迁渐成显学;比如这两年消费降级似有星火燎原之势。

国家和老百姓都不希望产业外迁,更没人愿意主动选择消费降级。那么“产业升级 消费升级”双轮驱动、两翼齐飞可能吗?

中国这边,前不久的618也传递出类似的信号。

与双11一样,每年618也是经济的晴雨表之一。消费从来不是一个孤立的行为存在,它一头牵着宏观经济,一头连着老百姓的实际生活水平,中间还关乎工厂的生产,大中小卖家打法的变化,互联网平台规则的调整。

令人颇为意外的是在今年618,淘宝天猫用户、商家规模、成交全面转正,超过256万名中小商家的成交额超过去年同期。

最近一则新闻显示,天猫二季度新入驻商家同比增长了75%,超过了去年上半年的总数。

这说明经济的活力和商家的信心都在。也印证了消费降级并未大面积降临,而是暂时以消费分级的过度,为新一轮消费升级积蓄力量。

与日韩相比,中国还有一个优势――14亿人的超级大市场。

更多人意味着更多人力、消费力、创造力;更大市场意味着更多机会、更多空间足以完成进化。

说白了,别人是池塘,中国是海洋。

企业想发展,需要有成规模的市场作为支撑。日韩国内市场有限,很快饱和之后就得死磕海外市场。但对中国企业来说,从0到1的探索与孵化,在国内就能完成。

此时中国有点像彼时英国。产业带在大江南北丰饶生长:从事劳动密集型制造业、零部件生产及组装的大湾区;从事资本密集型产业以汽车、半导体、装备制造主导的长三角。

此外还有中原、西部的消费电子组装产业带,以及一些专注细分产业的如佛山家居产业带、苏州男装产业带、金华百货产业带、慈溪小家电产业带、湖州童装产业带、中山灯饰产业带、潮州卫浴产业带、南通床上用品产业带等。

别以为产业带还是原来容纳低端产业的破旧厂房。14亿人的超大市场赋予的进化能力,让这些产业和企业逐渐成长,已然不断完成一次次迭代。

当年没有太多技术可言的晋江制鞋产业带,如今可以反向收购始祖鸟这个受美国国防部青睐的高端户外品牌。

一个有趣的细节是,尽管眼下一些纺织服装鞋帽企业将厂外迁越南,但它们依旧把更高端以及技术含量较高的产品线,留在了中国。

随着产业带持续蓬勃,企业对品牌的追求就成了自然而然的事。

天猫二季度新入驻的商家里,有将近一半都是产业带长出来的新品牌,这无疑是产业与消费联动的良好迹象。

与日韩相较,中国大企业和知名品牌大多集中在金融、能源、资源、基建等领域,真正意义上的全球消费品牌很少。中国的工业产能很强,但中国企业很少能吃到技术和品牌的溢价。

投资和基础设施建设,关乎一个国家底层的工业能力。但一个国家只有把工业能力,转化为在核心技术和消费品市场上的竞争力,才能跻身世界强国之林。

露营、滑雪、精酿、香水……偌大中国总会有新兴生活方式不断涌现。每一条赛道,对于商家,尤其是规模不大的中小商家,都是新的机遇。

天猫官方数据显示,历年双11和618,拿下行业第一的新品牌逐年递增。

由此可见新品牌的归宿,仍然是天猫。

而天猫也有足够的能力和意愿,助推越来越多的中国制造完成属于自己的品牌化之路。

珍惜所有的创新,哪怕只是在消费领域,它也会产生溢出效应,星星之火可以燎原。

政治局会议也强调了促进消费对于拉动经济增长的基础作用。因为在消费降级的环境下,难以拉动制造业升级来促进高质量发展。

无论是消费升级,还是产业升级,眼下看似难,但难而正确。我们唯有坚定前行。

中国之前,从来没有一个人口规模超过10亿的国家,人均GDP能够达到世界平均水平。但是中国做到了。

GDP是一串数字。数字背后,是强大的产业、优质的产品、过硬的品牌所激发的消费新动能,最终美好人们的生活。