三度上市无功而返,喜马拉雅重启港股IPO能否遂愿?

原标题:三度上市无功而返,喜马拉雅重启港股IPO能否遂愿?

4月12日,喜马拉雅向港交所再度递交IPO招股书,冲刺港股上市。

“耳朵经济”市场上,喜马拉雅虽是业内龙头老大,但上市却被荔枝音频捷足先登。2020年1月17日,荔枝(NASDAQ: SOGP)在纳斯达克挂牌交易,成为“中国在线音频第一股”。

一开始,喜马拉雅同样寻求美股上市。2021年4月30日,喜马拉雅向美国证券交易委员会提交招股书,但短短4个月过后,喜马拉雅在当年9月9日又撤回了美股IPO申请,转战港股。喜马拉雅未披露放弃美股的缘由,在最新招股书中仅简略提及,“鉴于市场情况,我们认为(香港)联交所是一个更合适的地点”。从市场环境看,彼时正赶上中概股赴美IPO停滞。

但喜马拉雅的港股上市之路也坎坷不顺。2021年9月和2022年3月,喜马拉雅两次提交招股书,均显示失效,上市进程陷入停滞。如今重启IPO,距离上一次更新招股书已过去两年多,喜马拉雅能否如愿以偿?又面临哪些市场挑战?

创业十年终扭亏

此次发力港股IPO,喜马拉雅的公司状况发生了一个明显的变化:扭转自2012年成立十年来的财务亏损,实现盈利。

据招股书,喜马拉雅营收从2021年至2023年实现“三连增”,依次为58.57亿元、60.61亿元和61.63亿元。但增速已大幅放缓,从2021年的43.7%降至2023年的1.7%。

盈亏方面,2021年经调整后净亏损为7.18亿元,2022年有所收窄,为2.96亿元。转折点发生在2022年第四季度,喜马拉雅首次实现单季度千万级的盈利。招股书披露,2023年全年经调整后净利润2.24亿元。

喜马拉雅表示,盈利能力提升得益于三大因素:其一,用户群扩大、变现能力增强,平台平均月活跃用户数由2021年的2.68亿,增至2023年的3.03亿;其二,成本结构优化带来的毛利率改善,收入分成成本(根据约定的收入百分比,向内容创作者及第三方IP合作方支付的款项)占总收入的百分比,由2021年及2022年的27.3%,下降至2023年的23.4%;其三,经营效率提升,销售及营销开支、研发开支占总收入的百分比,均实现连续下降。

“喜马拉雅实现盈利,这无疑会提升其成功上市的几率。”盘古智库高级研究员江瀚对南都表示,盈利能力的改善能够增强投资者对喜马拉雅的信心,表明公司具备稳定的营收来源和良好的发展前景。同时,盈利也有助于提升喜马拉雅的估值,吸引更多投资者关注。招股书显示,2021年4月完成第12轮融资后,喜马拉雅估值来到43.45亿美元,约合人民币314.5亿元。

“然而,盈利并非万能的,投资者还会综合考虑公司的市场地位、竞争格局、未来增长潜力等多个因素。”江瀚说。

收入结构体现商业模式,付费订阅是喜马拉雅营收的基本盘,2023年占总收入的51.7%。广告和直播收入占比次之,分别为23.1%和18.4%。还有少部分收入来自其他产品及服务。

根据灼识咨询的数据,就2023年的移动端总收听时长和在线音频总收入衡量,喜马拉雅是中国最大的在线音频平台,以收入划分的市场份额为25%,领先第二位的竞争对手12个百分点。

抵御用户增长放缓

尽管稳坐头把交椅,但喜马拉雅坦言,在线音频行业竞争激烈,不仅面临来自蜻蜓FM和荔枝等同行的挑战,在物联网及车载设备等新兴场景方面,也与字节跳动、腾讯及快手等提供音乐、文学、游戏及视频等内容的互联网公司争夺用户参与度及关注度。

江瀚分析说,与荔枝等行业对手相比,喜马拉雅的竞争优势在于其庞大的用户规模和市场份额,以及丰富的内容资源。同时,喜马拉雅在音频技术、内容生态等方面也具备一定的优势。然而,喜马拉雅也存在一些劣势,比如社交互动和个性化推荐方面还有待加强。此外,荔枝等平台在某些细分领域或特定用户群体中可能更有优势。

外部竞争之外,喜马拉雅还不得应对已不再高速扩张的在线音频市场。

据灼识咨询数据,2018年至2023年,中国在线音频市场的复合年增长率达44%,尤其在2020年至2021年疫情期间实现了高速增长。但2023年至2028年的预期复合年增长率已降至15.3%。而中国在线音频市场的用户渗透率仍然较低,2023年美国移动在线音频月活跃用户数的渗透率超过50%,中国仅为24.6%。

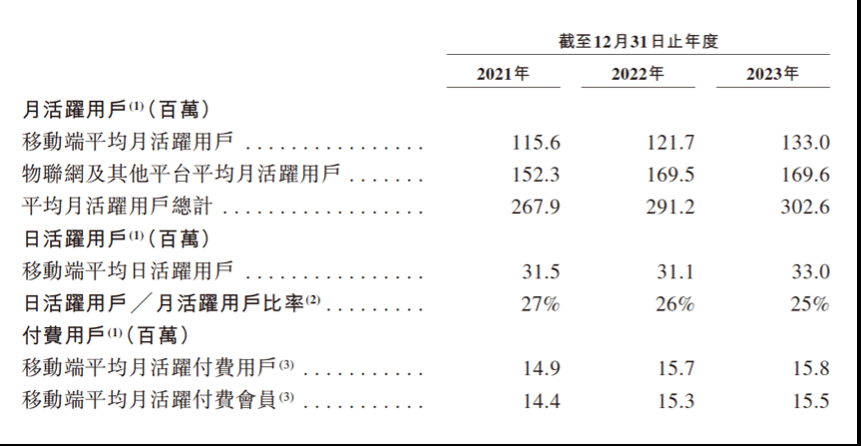

喜马拉雅的月活用户增速亦有所放缓。2022年月活用户增长8.7%,2023年仅为3.9%,主要被物联网及其他平台用户增速低迷拖累。从用户画像看,由于当前喜马拉雅约55%用户来自一二线城市,36%来自三四线城市,仅有9%来自低线城市和农村地区,从三线及以下城市寻找用户增量就成了喜马拉雅规划的下一步选择。

支撑起订阅模式的付费用户数在2023年同样表现乏力,同比微增0.64%,2022年增速则有5.4%。付费用户类别中的付费会员数,2023年仅增长1.3%,上一年度则有6.3%。由此而来的付费率(付费用户数/月活用户数)也在2023年同比下滑一个百分点。

喜马拉雅财报数据 来源:IPO招股书

针对付费率下降,喜马拉雅解释称,主要是由于战略重心转向吸引及留住客单价较高的用户,并加强具有更大变现潜力的产品的可持续发展。但喜马拉雅也承认,如何持续吸引及留住用户,将非付费用户转化为付费用户,是一大业务风险。

喜马拉雅将抓住生成式AI浪潮,视为未来竞争的发力方向。据招股书,收听AIGC的用户数从2022年的1280万,大幅增加53.4%至2023年的1960万。喜马拉雅称,将继续利用平台不断增长的内容库数据,完善旗下的“珠峰音频AI模型”。

采写:南都见习记者 杨柳