�Ž����л�Ӧ�Ʋ��������������뱳�����ۣ�

���� 2024-05-05119����

���ڽ����Ҫ�����Dz����ĵĹ涨�����������˼�ͥ���Ǻܸ��࣬��Щ�ſھ��Ǽ�ʮ��Ԫ�IJ�������õó������dz������ʿ�ǵ�ͷ�������������˵�������Ƴ��˲������ʲô�в����������˼����������Ƴ���һ�ִ��ר��Ϊ����֧����������õģ����ĸ����У��ǽ����Ž����У���ô�����ֲ������������������ο����ģ��Դ˹�ע������������λ�Ӧ�ģ�һ���������Ž����л�Ӧ�Ʋ����

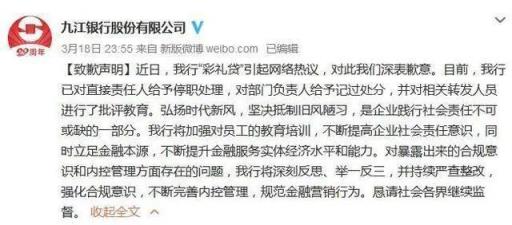

���գ�һ�Ž����Ž����С�����������������������������������۹�ע���Դˣ��Ž����пͷ���Ա3��16���ڽ��������µ�ѯ��ʱ��ʾ���Ž����в�δ�Ƴ������������Ʒ���պ�Ҳû�����ߵİ��ţ���������ͼƬֻ��������������������

���⣬ �Ž�����һ���ͻ�����3��16�ո��߳��춼�б���Ŀ���ųƣ����������ʵ���Ͼ��ǡ��㻨Ǯ���������˿�����������Ҳ�ܹ����������������Ž����С������������������������ע��������������������������ʾ������߿ɴ�30��Ԫ����ɴ�һ�꣬�����ʵ���4.9%������������������22���꼰���ϡ�����������ʱ�䲻����12���¡�������һ����Ϊ������ҵ��λ��ʽԱ�������ú�����������д���������������ó� �����������ȵ��Ҹ������Ž�����ԭ���Ž�����ҵ���У��ɵ�ʱ�İ˼ҳ����������齨���ɣ���2000��11��18�վ��й����������人��������ʽ��ҵ��2018��7��10�գ��Ž�������������Ͻ���������ɹ����У����ˣ��Ž����г�Ϊ����ʡ��һ�ҡ��в�������һ�ҡ�ȫ���ڶ������������������������еĵؼ�������ҵ���С�

���ֻ��������˼�Ц��Ǯ����Ȼ�����ж�ý���Ӧ�˺���������������������Ƴ����ƴ������������ķ�Ȱһ�䣬�����������������Ҫ�����������ձ�������ý���˺š����͵���Ҳ�����������¡���������ܡ��������Ҹ��𣿡��ƣ��߶����ƴ�������Ӻ��ų����Ƴ�����������������ˣ�����ȥ�����DZ�ס�ˣ��������أ���������֪�����������ɺ�ǣ�����ЩǮ�����������Dz��ö����Ϳ������˿ڴ���Ŀ��ȥ������ָ��������������Ƕ����ªϰ��ɿ���𡣡�����������ƽ���˸��ˡ����顱��ʹ�㣬���ò�������ʹ�㡣��30����Ȼ����ǿ�ҵİ�ʾ���壬���ٵط�ȷʵ��30�����Ҳ���ġ�Լ���׳ɡ�����Ӧ�ö��ƣ������������������ۻ��ᵽ����Խ�����Ŀ���ࡢ�����������Ѵ�����ܲ���ǿ�����Ͻ����ڲ�Ʒ����Ӫ�����յ����ȸ�ծ�������������֮��IJ�Ʒ��Ȼ����ڽ��ڼ�����ߵ���ּ��

����Ǯ��������ι涨�ģ�

һ��2021������ܳ���������

1.����û����ȷ�涨����Ǯ�������ɶ��е�һ����Dz����Ի�����������ҪǮ���پ��Dz������ҹ�һֱ�����������ϰ�ף��������ܵ�ʱ������ˣ����Թ���һ������ֱ��һ���Ӵ����������Ĺ涨���ղ��������ķ��ɷ��棬ҲҪ�������ף����Dz�������Ҫ��۲��������˷ѵİ�����Լ��ط������֡��й�һֱ���ᳫ�������ɡ���Ը�����ֻҪ���������Ը�Լ��ʶȵ���������ǺϷ��ġ�

2.������涨���Ƕ���۲���������ƣ������в�û�й涨����������

���2021������ܳ�������������û����ȷ���ģ�����ƽ�У�5��ǰ����۸���20����2020�꣬����۸����ǵ���40�����ң��������������Ҫ50������һ��������۲���������ֹ����Υ���ġ�

�����¹������10����10��ͷ�����

���ɲ�û����ȷ�涨�����ܳ���10����10��ͷ�����˵�������Ҫ������ʵ�����ߡ����磬�����жԻ�Լ�Ʋ������������¹涨������涨���£�

1.��Ů˫���ڽ����ڼ䣬һ������һ��ת�˻����ֽ�ʽ��������������������Ľ�Ǯ��һ��Ӧ�϶�Ϊ������Ϊ��������Ҫ���ģ�����֧�֣���������Ǯ���γ���3000Ԫ���ۼƳ���30000Ԫ�ģ�������Ҫ���ģ�Ӧ��֧�֡�

2.һ���Խ��ΪĿ�ģ�����һ��֧���Ĺ����������Ϊ���ǰ���˲Ʋ���һ��Ҫ���ģ�Ӧ��֧�֡�

3.˫��δ�������Ǽ���������ͬ�������꣬һ��������һ������������10��Ԫ�ı�������������Ϊ�ٷ�֮��ʮ����ʮ����ͬ��������굫����һ��ģ���������Ϊ�ٷ�֮��ʮ����ʮ�������ܶ��10��IJ��֣���Ҫȫ�����

���ճ������У�����Ǯ�Ķ��ٹؼ������ػ���ϰ���йأ�Ҳ���������ľ���ʵ���йء�ͳһ���IJ���Ǯ��ȣ��϶���û��������ÿһ�����еľ�������ġ��й������ܹ���֤�ģ����������ܱ�����Ǯ��

���ϱ��ǾŽ����л�Ӧ�Ʋ������������ʵ����Ҳ֪��������������ν�IJ�������DZ������Ů�����з�Ҫ�������ѹֻ��ܵ��з���ָ���ˣ������������������ǹ�����һ��ͬ������ȥ��2021��4��1�գ���Խ��ڳ��ֵġ����������Ĺ�ش����Ƚ��������й��������н����г�˾˾�������ڹ��°����ŷ�������˵���������д�����ν���ڴ��µ���ţ���ս���ʹ�㣬����������ȸ�ծ��������ṫ�����ĵ��ߡ������������Ĺ�ش����������ı����Ǿ������Ѵ��ͨ��������ͷ������ͣ���ӳ��������С�������������������㣬Ҫ�����㹻���ӡ����н������������аѸ����ʽ�Ͷ��ʵ�徭�ã�����������Ȳ��Ŷ���С���в�Ʒ���º�ҵ����ʵʩ���ָ����֧�������ڷ��տɿء������Ϲ��ǰ���£����ʵ�徭��ʵ����Ҫ���²�Ʒ��������㣹������ף�����Ҵ������뱳�����۵���������ʱ���Ծ�����

��һƪ���ɹ������ǽ���������Ǵ�������

��һƪ��û����