﮵�س�����ͨ﮵��걨���������� �������ķ�֮һ�����ƽ�ҵ��û��

�������գ�﮵�س��̹�����ͨ﮵�عɷ�����˾(���¼����ͨ﮵�)�걨�����������¼�ȡ������������˾���յ����Ƽ�첿�ڶ��η����������ͨ﮵���ӪӪҵΪ����ӵ�صȶ��ε�ص��з��������뷷��������Ӫҵ��ҪΪ����ij����뷷����

����2020�꣬��ͨ﮵�ľ��Ӫҵ����Ϊ4221.40��Ԫ������ռ��Ϊ26.09%����2021����һӪҵ����ֱ�ӹ��㡣��ͨ﮵�ƣ�2021����Ϊ����������Ǯ���ǵ��Ӿ��оƬ��ֵ����Ǽۡ���Ӧ�����¸�Ӫҵ����ή����

���������վ�����Ϣ�������������Ǯ����ҲӰ���Ź�˾�������﮵��أ����ԭԭ�ϼ�ֵ���ǣ���Ϊ��ؼ�ֵ�����ͺ�2021��﮵��ص�ë����Ҳ�����˽��䡣

����ͼƬ�������й��飨�걨�壩��ͼ

����2021�꾻������ն

����2020�ꡢ2021�꣬��ͨ﮵�ʵ��ҵ���������Ϊ1.62��Ԫ��1.32��Ԫ��ʵ�־��������Ϊ871.89��Ԫ��442.68��Ԫ��2021�꣬��ͨ﮵�����롢���������˽��䣬�����Ǿ���������ն��

���������벼����������ͨ﮵�ĵ�һ�����Ϊ﮵��أ�������2020���1.15��Ԫ������1.27��Ԫ��ҵ�������»�����ҪԵ��������2020��ڶ�������������Ϊ0������2020�꣬���Ӫҵ��Т˳��26.09%�����롣

������������ظ���¶����Ϊ2021�����������Ǯ���ǵ��Ӿ��оƬ��ֵ����Ǽۣ���Ӧ�ͻ��IJ���Ǯ�ͷ������������û�������µĶ��������¹�˾��ӦӪҵ���Ҷ��ơ�������ͨ﮵簵ʾ����˾�����ͻ��Ա��־���Ӫҵ��أ������������Ľ���˾���Ӷ��������̳�����Ӫҵ��

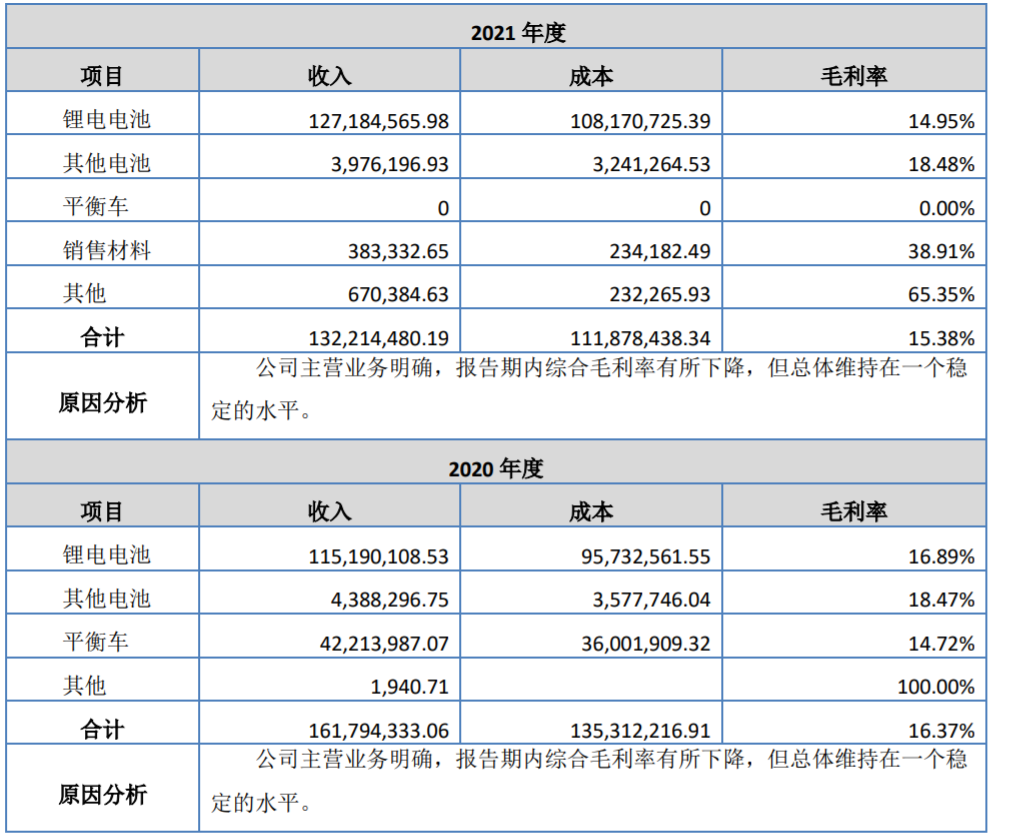

������ʵ�ϣ���Ա�Ǯ����ѹ�������е�һ�����﮵��ء�2021�꾻�������»�����ҪԵ�������˾��Ӫҵ���Ƶ�������������⣬��������Ҫ��﮵��Ӫҵë���ʽ��䡣��2021���﮵��ԭ�ϼ������Ƿ��ϴ�﮵�ر�Ǯ������ͬʱ��˾﮵��ؼ�ֵ�����ͺ�2020�ꡢ2021�꣬��˾﮵���ë���ʱ���Ϊ16.89%��14.95%������ë���ʱ���Ϊ16.37%��15.38%��

����ͼƬ�������й��飨�걨�壩��ͼ

����ƾ֤��ͨ﮵�����������Ҫ�����ǹ�˾������Բ��������ӵ�о����Ϊ�߶Ȼ�����ͻ���ѡ���Խ϶ࡣ��˾ͨ�����ֲ���Ʒ�䡢���۲�����ά����Ҫ�ͻ��IJ�������ճ�ԣ�������������ҵ�ڵĿڱ����ӿ��¿ͻ��ĵ��롣

������ɱȹ�˾�Աȣ���ͨ﮵��ë���ʵ�����ҵ����ֵ��2020�ꡢ2021�꣬�ɱȹ�˾ë���ʶ�Ϊ20%���¡���ͨ﮵�ƣ���ȫ���Ա깫˾�У���˾�����������ƫ�ͣ�����ЧӦ�����ԣ��Թ�˾������ֶκͱ�Ǯ�ܿش�������Ӱ�죬�Ӷ�ѹ���˹�˾ë���ʵ�ʾ�⣻��˾������ҪӦ���ڔ�ɥ���ӵ�С������о��ģ���г������������ң���˾����ֶ���Խ��������¹�˾ë����ʾ����Խϲ

����Ϊ�˽���ë���ʣ���ͨ﮵�Ҳ��������Ӧ���ӣ��翪���������䡢����������µ�Ӧ�ù�ģ������Ƶ�ε��˾﮵��س����ķ�����ֵ��ͨ��Ԥ���ȷ�����ǰ����ԭ�ϼ�ֵ�ͻ�Դ�ȡ���ͨ﮵�ƣ���˾�ں�δ����Ƶı������֣�2022��1��-5�·�ë�����Ȳ�������17%���¡�

����Ӧ���˿��ʱ���ռ������

����ֵ��������ǣ���ͨ﮵��Ӧ���˿�ռҵ��������ؽϴ�2020��β��2021��β����˾Ӧ���˿�������Ϊ9711.85��Ԫ��6172.82��Ԫ��ռҵ�������������Ϊ60.03%��46.69%����������������������ҵ�ɱȹ�˾���ȳ̶ȡ���ͨ﮵簵ʾ����Ҫϵ��˾�ͻ����Ŷ��Ǻ�ÿͻ��������˱�Ȼ�����ڣ��������������Խϳ���

�����Դˣ���ͨ﮵����ѷ��ճƣ�������Ӧ���˿�ܶ����ջػ���������ˣ����Թ�˾��ҵ���ͳ�����������ùӰ�졣��

����2020�ꡢ2021�꣬��ͨ﮵�������������ֽ������������Ϊ-402.67��Ԫ��563.04��Ԫ��2020����ֽ�������Ϊ��������ҪԵ��������ǹ�˾Ӧ���˿��Ҫ�渶���ʽ�϶࣬�Լ��ؿ��Ϊ�ٶ۵��¹�˾2020��ȷ�����Ʒ���ṩ�����յ����ֽ���Χһ��ɹ�֧����Ա����Ϊ��˰��֧���Լ������öȵȡ�

�������⣬Ӧ���˿��й�ʱ���Ҳ�ϸߡ�2020�ꡢ2021���ʱӦ���˿������Ϊ3814.40��Ԫ��1203.36��Ԫ����ʱ��ռ��39.28%��19.49%��

������ͨ﮵���Ϊ����˾��ʱ��Ҫ�ͻ�����Ϊ��˾ǰʮ��ͻ�����Щ�ͻ�����Ϊҵ�����֪������ҵ������������ҵ�����ſͻ����ڸ����ʩΰ�������ڳ��Ȼ�������֮��ԼԼ����ʵ����ʱ�̴����ͺ�Ļ��������ؿ������е��������������˵ķ�����Խ�С��

����ƾ֤��������¶����ֹ2022��6��30�գ�2020��β��2021��βӦ���˿����ؿ�9300�����4800����Ԫ���ؿ��������Ϊ96%��79%����˾Ӧ���˿���ɻ������ɡ�