宁德时代供应商埃索凯IPO:第二大主营业务引来多家投资机构 一年时间增资价从7.70元/股攀升至29.12元/股

显着肥料产物孝顺了50%以上的主营营业收入,却在招股原料中重点突出新能源电池原料营业,这一环境产生在埃索凯科技股份有限公司(以下简称埃索凯)身上,今朝公司正在冲刺创业板IPO。

电池级硫酸锰首要用于制备锂电池正极原料的前驱体,陈诉期内(2019年~2021年及2022年上半年)为埃索凯第二大主营营业,收入占比均未高出30%。然而在2021年,因为电池级硫酸锰新建项目一期投产,加强了公司红利手段,成为昔时多家投资机构增资入股的缘故起因之一。

《逐日经济消息》记者留意到,埃索凯于2020年12月、2021年12月均通过增资扩股引入了新股东,两次增资价值别离为7.70元/股、29.12元/股,短短一年时刻,增资价值差别到达2.78倍。

最近一年新增8名股东

完成股改后,埃索凯从2020年12月开始举办了四次增资,使得股东数目由11位增进到28位。个中2020年12月新增4名股东,增资价值7.70元/股;2021年3月新增1名股东,增资价值13.80元/股;2021年6月新增4名股东,增资价值13.80元/股;2021年12月新增8名股东,还有一名增持股份,增资价值为29.12元/股。

按增资价值来看,2021年12月增资价值,对比2020年12月进步了2.78倍,对比2021年6月进步了1.11倍。

按照埃索凯打算,此次IPO拟向募投项目投入召募资金12亿元,刊行的股票数目不高出3903万股,凭证12亿元、3903万股计较,此次上市刊行的股价估量不高于30.75元/股。对付2020年12月及2021年3~5月入股的股东来说赢利颇丰,但对付2021年12月入股的股东来说赢利较小。

个中埃索凯董事徐秋文间接投资的企业参加了2020年12月、2021年12月的增资,其投资的5家企业合计持有埃索凯13.22%的股份。招股声名书(申报稿)表现,徐秋文接受北京云和周遭私募基金打点有限公司总司理兼执行董事,系埃索凯外部董事。

为何短时刻内公司增资价值有这么大幅度的晋升?对付2021年12月新增股东的入股缘故起因,埃索凯暗示,陈诉期内,公司15万吨/年电池级硫酸锰新建项目一期投产,产能快速增添,加强了公司红利手段。新增股东看好刊行人将来成长远景,抉择入股。订价依据则是“以2022年的红利猜测环境作为估值依据并团结市场环境订价。”

但红利猜测是否精确存在不确定性。《逐日经济消息》记者留意到,在埃索凯及现实节制人胡德林与两名股东签定的对赌协议中,胡德林理睬公司2019年、2020年净利润别离不低于6000万元、8000万元。不外埃索凯2019年、2020年现实净利润为3318.07万元、5251.24万元,均未能到达上述业绩理睬方针。

但股东并未利用上述对赌协议约定的所有股东非凡权力,制止招股声名书(申报稿)签定日,对赌协议均已彻底扫除并约定自始无效。

8亿元募资投向高纯硫酸锰项目

凭证前文所述,2021年埃索凯电池级硫酸锰新建项目一期投产,加强了公司红利手段。然而埃索凯第一大主营营业并非电池级硫酸锰,而是硫酸锌。

硫酸锌是重要的微量元素肥料之一,可用于作基肥、浸种、拌种及叶面喷施。陈诉期内硫酸锌产物收入别离为3.85亿元、3.70亿元、5.45亿元和2.37亿元,占主营营业收入比重为61.80%、61.01%、61.39%和50.80%。

电池级硫酸锰作为新能源电池原料,陈诉期内主营营业收入占比别离为11.74%、9.67%、17.33%和29.13%,2021年收入金额及占比才有明明进步。

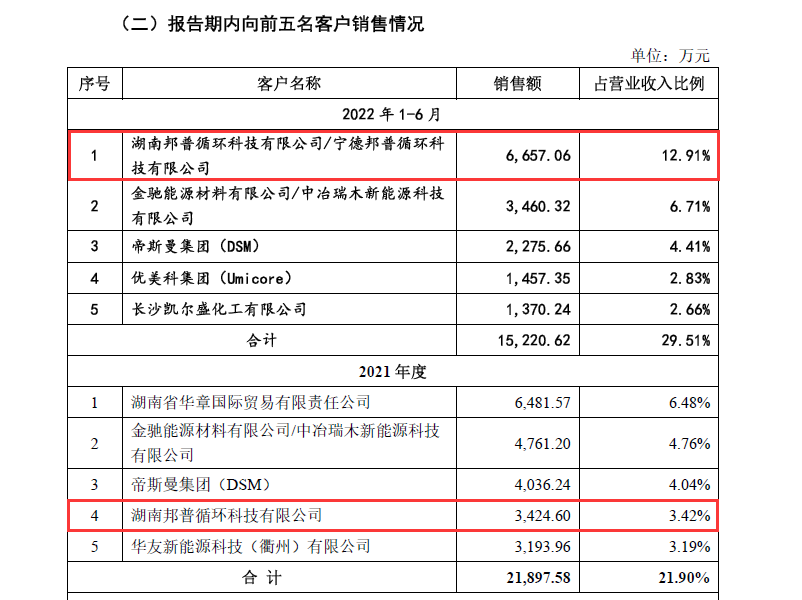

记者留意到,2021年及2022年1~6月埃索凯前五大客户名单中,已有多家动力电池原料规模的企业,包罗宁德期间(SZ300750,股价419元,市值1.02万亿元)子公司湖南邦普轮回科技有限公司,别离位列2021年第四大客户、2022年上半年第一大客户。

图片来历:招股书(申报稿)截图

埃索凯的招股原料对产物先容、收入说明、行业环境等举办描写时,均将电池级硫酸锰作为重点内容。不外2019年、2020年电池级硫酸锰营业并不突出,毛利率仅有8.42%、3.56%,远低于主营营业毛利率21.76%、18.18%。

这与埃索凯的工艺蹊径有关。电池级硫酸锰的制备一样平常有两条工艺蹊径:第一种是金属锰片酸溶蹊径,出产本钱较高且难以节制;第二种是锰矿还原工艺,从锰矿出发,颠末还原、除杂、结晶获得电池级硫酸锰。

2019年、2020年埃索凯选择的是第一种工艺蹊径,首要原原料电解锰片价值较高,出产本钱较高、毛利率较低,对此公司将相干营业主体湘潭埃索凯科技有限公司100%股权举办了转让。

2021年7月、2022年5月,埃索凯年产15万吨硫酸锰项目(个中电池级硫酸锰产能11.25万吨)一期、二期别离投产,电池级硫酸锰的收入明明进步,2021年、2022年1~6月毛利率也别离进步至19.09%、32.87%,公司称首要是受到三元锂电池出货量增添,发动上游原原料价值上涨。

不外跟着项目投产,电池级硫酸锰的产能操作率呈现了下滑,2022年1~6月,公司产能操作率由2021年的98.09%降落到60.97%。

按照IPO打算,此次埃索凯召募资金12亿元,有8亿元投入“新建年产15万吨高纯硫酸锰综合项目”,以大幅晋升公司电池级硫酸锰的产能。但在电池级硫酸锰产能操作率降落的环境下大幅扩产,可否顺遂消化?埃索凯以为,辽阔的市场远景担保本次新建产能可以顺遂消化。

硫酸锌大量外采却不扩产

对比电池级硫酸锰的“光环”,埃索凯第一大主营营业硫酸锌却并不受“重视”。埃索凯将硫酸锌归类于生命营养规模,首要提供种种动植物所需的硫酸锌、硫酸锰等微量元素产物,促进动植物发展的康健及营养平衡。

现实上,硫酸锌作为埃索凯第一大主营产物,陈诉期内孝顺毛利的比重别离为66.13%、66.53%、71.13%和46.78%,是公司首要毛利来历之一。

在毛利率方面,硫酸锌也没有电池级硫酸锰那样的大幅颠簸,陈诉期内别离为17.69%、19.83%、22.28%和20.91%,整体稳中有升。

值得留意的是,硫酸锌早已呈现产能饱和环境,埃索凯每年还必要大量外采硫酸锌,但公司连年来均未举办扩产。2019年~2021年,埃索凯硫酸锌产能均为4.5万吨,产能操作率别离到达96.10%、113.79%和117.02%,外采量别离到达2.82万吨、2.90万吨和3.26万吨,数目逐年增进。