白酒升温金种子酒业绩依旧向下 华润入局无力回天

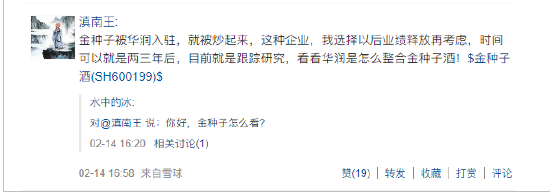

克日,在一场“白酒板块值得等候吗”主题访谈中,有投资者提问称,对金种子酒怎么看。白酒研究达人滇南王暗示,金种子被华润入驻后便被炒起来,业绩开释往后本身再思量,今朝就是跟踪研究,看看华润是怎么整合金种子酒。

这段问答,是金种子酒今朝困境的真实写照,不被业内人士看好,这也是大部门投资者的心声。

简直,被华润整合后,金种子酒固然市值上涨,可是业绩越来越差。2021年以来,金种子酒已持续7个季度录得吃亏。企业策划不善,渠道组织和市场萎缩,新品开辟不及预期等题目也困扰着金种子酒。

行业广泛预增,金种子酒业绩向下

当前,已有贵州茅台、山西汾酒等8家白酒上市公司发布业绩快报,均取得差异水平的增添,只有金种子酒温和鑫农业实现预亏。

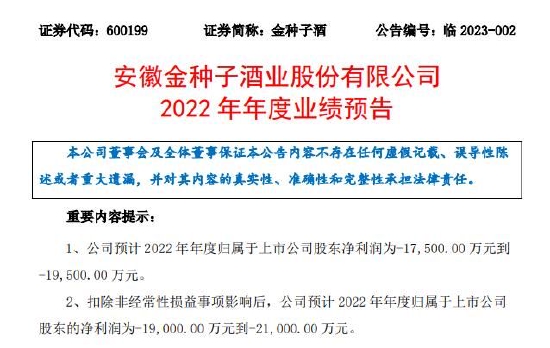

1月30晚,金种子酒发布了2022的后果。数据表现,2022年,金种子酒归母净利润预亏1.75亿元-1.95亿元,而上年同期吃亏1.66亿元。在华润的扶持下,金种子酒的吃亏不降反增,实在让人有些不测。对付吃亏,金种子酒表明称,公司启动了组织、品牌、产物等营业的重塑事变,市场还处于顺应调解期。

值得留意的是,金种子酒最近几年策划业绩一向处于下行状态。2014年至2019年,金种子酒业务总收入由20.75亿元下滑至9.14亿元,失守10亿元关隘;净利润上,也从8856万元一起下滑至吃亏2.04亿元。

而在2020年-2022年,金种子酒虽在2020实现扭亏为盈,但2021年归属于上市公司股东的净利润又吃亏约1.66亿元。

从单季度来看,2021年以来,金种子酒已持续7个季度录得吃亏。按照其2022年业绩预报来看,吃亏则进一步扩大。

《酒业内参》查察金种子酒近些年财报发明,造成金种子酒吃亏的最大缘故起因依然是本钱用度。2020年-2022年上半年,金种子酒贩卖用度别离为2.7亿、2.73亿、1.36亿,而其业务收入相对应为10.4亿、12.1亿、6亿。贩卖用度就占了业务收入的20%阁下,而高额的贩卖用度支出,并没有换来业绩的增添。

金种子酒这些年的业绩,好像“吃亏”成为了常态,以至于业内也并未对其抱有太大但愿,可是吃亏的进一步扩大照旧在料想之外,事实2022岁月润入局,给金种子酒带来了但愿。

引入华润赋能有限

2022年2月,金种子酒控股股东金种子团体的独一股东阜阳投发,将其持有的金种子团体49%股权,转让给华润计谋投资有限公司,并于客岁6月24日完成49%股权转让相干事项审批以及工商改观挂号手续。同年7月,华润啤酒旗下多名大区一把手相继入驻金种子酒焦点打点层。

成本市场对付此举也是买账的,华润入局后,金种子酒市值上涨。2022年2月7日,金种子酒收盘价为13.09元/股,总市值不敷90亿元,而到2023年2月17日,其收盘价为30.15元/股,总市值高出198亿元。假如没有华润的加持,比年吃亏的金种子酒不会在一年之内股价市值翻倍增添。

在业内看来,金种子酒与华润相助,可以辅佐公司由亏转盈,办理渠道萎缩题目,加快企业改良。对付这一点,客岁机构的评级也能浮现。因为受到华润加持,2022年金种子酒广泛备被券商看好,个中包罗信达证券、方达证券等均给出了“买入”评级,东亚前海证券则给出了“增持”评级。

酒类说明师蔡学飞对此也暗示,成本市场更垂青的是预期,金种子酒固然说此刻整个贩卖体量偏小,整个的利润率也偏低,可是思量到背后有华润成本,纵然业绩短期内吃亏,可是不影响成本市场对付金种子将来成长的正面立场。

也由此,华润的加持使金种子酒股价大涨。但通过2022年的业绩来看,股市的高光并没有带来营收的好转,可见,华润给以金种子酒的赋能也极为有限。成本的引入对酒企成长而言只是锦上添花,而不是救命稻草。打铁还需自身硬,一家酒企想要有好的成长,必然要有斲丧者信赖满足的产物。

但金种子酒的低中高端产物却面对逆境。

受困低端 中高端战败

金种子酒属于浓香型白酒,今朝产物首要有金种子系列酒、种子系列酒、和泰系列酒、醉三秋系列酒和颍州系列酒,馥合香型白酒金种子等。个中,中高端酒首要品牌有金种子系列、金种子馥合香、醉三秋1507,平凡白酒首要品牌有种子酒系列、祥和种子酒、颍州系列。

2019年,金种子酒开始呈现净吃亏,吃亏额度2.04亿元,而昔时9.14亿元的营收,已较2012年下滑60%。而白酒贩卖收入开始泛起断崖式降落也是在这一年,2019年下半年白酒贩卖收入降幅到达55.98%,百元价位以下产物的贩卖收入降幅均高出50%,金种子的中低端产物陷入逆境。

对此,金种子酒暗示,该环境受斲丧进级影响,市场对百元价位以上产物需求泛起增添,低端产物市场需求受到攻击不绝降落,而公司出产的酒类首要为中低端产物。

业内人士指出,固然金种子在中低端公共斲丧市场有必然的渠道和市场上风,包罗斲丧者群体也较量普及,但斲丧进级是局面所趋,金种子有了华润的助推,也应该起劲举办产物布局进级,从而适该当下的品格斲丧趋势。

为了脱困低端,2020年,金种子酒开启了往中高端转型之路,推出了“醉三秋1507”“馥合香系列”产物。

不外,转型之路并不顺畅。财报表现,2020年,以金种子、金种子“馥合香”“醉三秋1507”等产物为代表的中高等酒实现营收2.59亿元,毛利率为53.18%。2021年,中高等酒的营收为3.43亿元,可是毛利率降落至51.8%。

然而,这两年的金种子酒中高端白酒的业绩示意仍逊色于2019年。2019年,种子酒的中高等酒代表为柔和系列、徽蕴金种子系列,该年度实现营收3.82亿元,毛利率为63.92%。

2022年上半年,以金种子系列、金种子馥合香、醉三秋1507为代表的中高等酒孝顺2.27亿元,公司总营收6.02亿元,净吃亏0.55亿元,营收和净利润在20家海内上市白酒企业中均在尾部。

值得留意的是,金种子酒中高等白酒的毛利率虽高出50%,可是与对比茅台、五粮液等品牌对比,差距较大。2022年上半年,茅台整体毛利率高达92.11%,五粮液酒类产物毛利率也有81.86%。

对此,金种子酒在年报中提到,因为强势竞品的打压,金种子酒中高端产物尚处于推广培养期,市场基本仍较单薄,尚未能大局限的霸占市场。