医美龙头爱美客二次递表港交所 玻尿酸产品占收入98%以上

爱美客(300896.SZ)是A股创业板上市公司,截至6月27日收盘股价为585元,市值1265.71亿。

安信证券最新点评到,港股上市释放积极信号,中耐久 利好公司成长 。此前爱美客去年下半年提交港股申请资料 ,市场或有担心 彼时港股估值情况 对于公司股价有稀释摊薄压力。本年 以来,港股市场价值板块、成长板块均涌现 修复行情,爱美客港股上市情况 好于去年。中耐久 而言,若A+H 上市胜利 ,可赞助 公司获得更多外源融资,进一步缓解公司融资约束,并提高资金使用效率,同时也能客不雅 提高公司信息披露质量,有利于公司的中耐久 成长 。

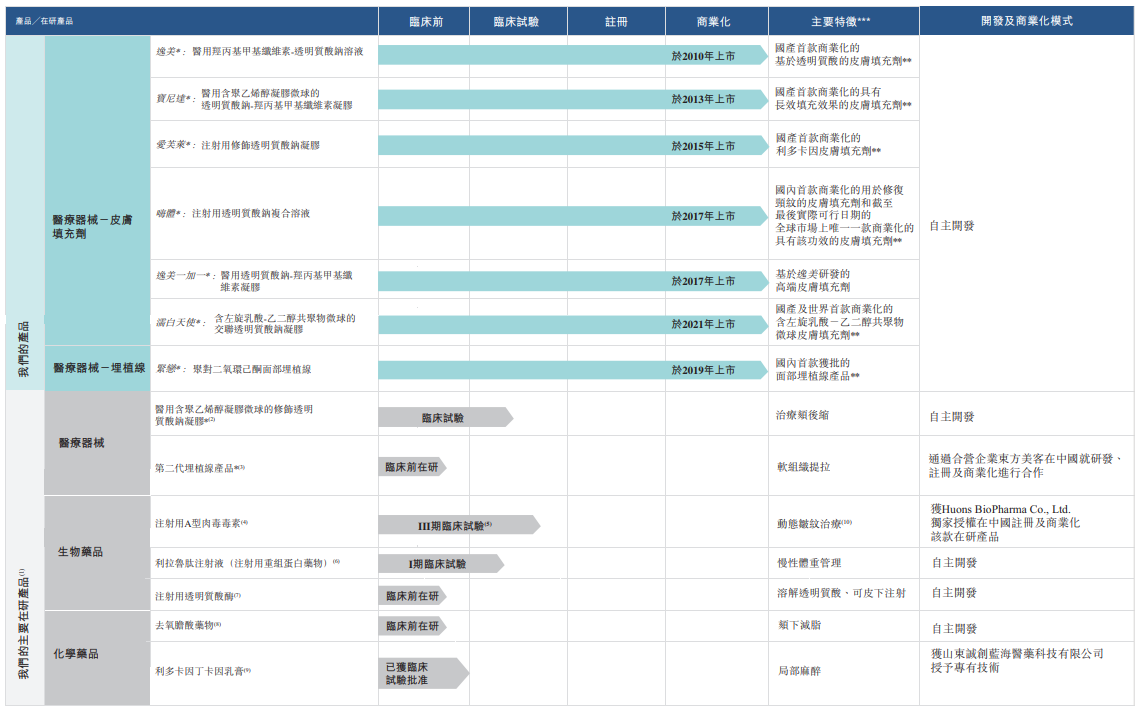

爱美客成立于2004年,赓续 觉察、开拓和商业化医疗美容产品 ,目前为止中国最大的透明质酸(玻尿酸)皮肤填充剂供给 商,市场份额为39.2%。据弗若斯特沙利文申报 ,按2021年的销售额计,公司是中国第二大基于透明质酸的皮肤填充剂供给 商,市场份额为21.3%,也是中国所有国内公司中最大的基于透明质酸的皮肤填充剂供给 商,市场份额为58.9%。

截至最后实际可行日期,公司拥有七款获得国度 药监局授予第三类医疗器械注册证的产品 ,多于中国市场上的其他国内公司。依据 同一资料滥觞,在该等产品 中,有六款产品 在批准或商业化上市日期为中国同类首创产品 。2021年8月,公司在中国推出了濡日间 使,为皮肤填充剂产品 组合中的最新产品 。

玻尿酸产品 占总收入98%以上

爱美客开拓并商业化七款医疗美容产品 ;往绩记录 期间,公司基于透明质酸的皮肤填充剂产品 占公司总收入的98%以上。

财务 数据方面。2018年至2021年,爱美客的营收分手 为3.21亿元、5.58亿元、7.09亿元和14.48亿元,复合年增长率为65.2%;净利润分手 为1.16亿元、2.98亿元、4.34亿元和9.57亿元,复合年增长率为102.1%;毛利率则分手 高达87.2%、91.7%、91.4%和93.3%。

对于此次港股IPO募资所得,公司将用于增强 在中国医疗美容市场的影响力;战略性拓展产品 组合,提升产品 笼罩 面;持续 提升研发能力开展海外研发与合作;提高品牌知名度和;及扩张 全球市场,并有选择地寻求战略合作、投资和收购机会 。

在披露风险时,爱美客称,如果未能实现和进一步提升产品 的市场接收 度,或未能增加或挽留客户或客户群,公司的业务、经营业绩和财务 状况可能会受到重大晦气 影响。

收入增长的主要驱动力来自于为数不多的几款主要产品 。该等产品 无法实现或保持 预期的销售额增长可能会对业务及经营业绩产生 重大晦气 影响。

公司面临来自国内及国际竞争敌手 的激烈 竞争,可能无法维持或扩张 在该行业的市场份额。医疗美容行业及医疗美容产品 市场可能不会像预期那样迅速增长,这将对公司业务、经营业绩和财务 状况产生 重大晦气 影响。如果公司产品 导致严重副作用或不良事件,公司收入及盈利能力或会受到重大晦气 影响。