�����»��������̳��� ���������ȡ�������һ�ɡ�������

����������һ�硱����������Ը�����۽�����ǰ��

��������۽���ͨ����¶��������ζ����ع�����˾�����ļ�ƣ�����������12��5����12��8��ʱ������йɣ�����12��15����ʽ������������С�

�����˴η��ۼ�Ϊÿ��10.56��Ԫ��λ�ڿ�������ÿ��10.4��Ԫ��11.4��Ԫ���¶�λ�á���˾���ڻ�����9639.7��ɹɷݣ��й���۷��۹ɷ�ռ�ܿ�����Լ10%�����ʷ��۹ɷ�ռ��ԼΪ90%������15%�������Ȩ��ļ�ʾ���Ϊ8.99�ڸ�Ԫ�������ó������Ȩ�����������ļ1.46�ڸ�Ԫ��

������2021��5�³��ι����۽�����������������֮·��νһ�����ۣ�ļ�ʽ��Ҳ�������10����Ԫ���������ڵIJ���11�ڸ�Ԫ��������ѪҲҪ��������������������һ�ɡ��Ͼ���ɫ������

����VC/PEͻ���볡 19���¹�ֵ��ˮ������

���������۲������Ϣ���֣�������2001���������ֱ���Ա�¶�ǰ��ɱ��г���Ұ��֮ǰ����δ������ⲿͶ�ʷ���2021��5�£�����������ʽ�������Pre-IPO���ʣ���CPEԴ������Ͷ����ѶͶ�ʡ���ɼ�й����Ʒ���𡢺��������ͺ��ɳɱ�����ϵ��Ͷ�������ʽ��ߴ�5.49����Ԫ��

����ֵ��һ����ǣ����������л������˹����侰�ij���ƽ̨�����й�����¶�������Ĺɶ��б�����һ����Ϊ�Ϻ�������ҵ�����ѯ������ҵ�������ʣ��Ĺ�˾������Ӿ��ÿ�����Ͷ�ʳɳ�����˾�ͺ����ʲ��������˾��ϳ����������������ʲ��������˾����ʵ���������Ǻ���ʡ��������

����

�������������۲�

������������IJ�ֻ�����������ǹɶ����ƣ�������ֱ�ư�����Ԫ��Ͷ���ֵ���ݹ��汨�����֣�����������ɺ���Ͷ�ʷ����Ƶõ�����5.86%�Ĺ�Ȩ���Դ����㣬��ʱ��˾�Ĺ�ֵ����93.69����Ԫ���ۺ������Լ600��Ԫ�������߳���������ʳ����ͷ����Ʒ���ӡ���ֻ����ͺ�Ǣʳ��ͬ����ֵ���ܺ͡�

����Ȼ����ͷ����������δ��ά��̫�ã�������ɥ�����ڷɵ������ܿ�о����˺��⡣����������������������Ĺ�ֵһ���ٽ�����ƾ֤��ȷ���ķ��ۼۼƽϣ���������ʱ����ֵԼΪ248.28�ڸ�Ԫ���ۺ������Լ222.19��Ԫ����19����ǰ��600�ڹ����������˽�63%��

����һ�����г���ֵ���ң�Pre-IPO�ֵIJ�Ͷ����һ���⡣�й�����¶��IPOǰ����Ͷ���߸�����ÿ�ɱ�ǮԼΪ2.1635��Ԫ��CPEԴ�塢��겡���ɼ����Ѷ��һ��֪�������Ѹ���55.11%��

����Ϊ����סͶ�ʷ�˳�����У������ڱ���4�������Ͷ�ʻ���ǩ������Э�顣Э��Լ������˾��1576.27��Ԫ��Ͷ���߿��м�����1.58�ڹ�ƽ���ɣ�ÿ����ֵΪ0.000001��Ԫ��������֮������������ѵؽ��عɹɶ��Ĺ�Ȩת�ø�Ͷ���ߣ����⳥��ɥʧ���������й�����֣���������ǰ����Ͷ���߹�ӵ�й�˾�ѿ��йɷ�12.96%�Ĺ�Ȩ��

������ʡ��⳥�Ҳ������2022���ϰ�����ӯת���ġ��������������˾Ϊ���д���ɷݷ�����һ���Եĸ��֧�ϼ�6.29��Ԫ�����³������ھ��Կ���2.61��Ԫ��

������ɥ���������Ǽ� ����ȫ�ߡ�����¬��

�������⣬��Ȼ�����⳥����֣�������������ҵ��ʾ��Ҳ�Ա�¶�����ơ�

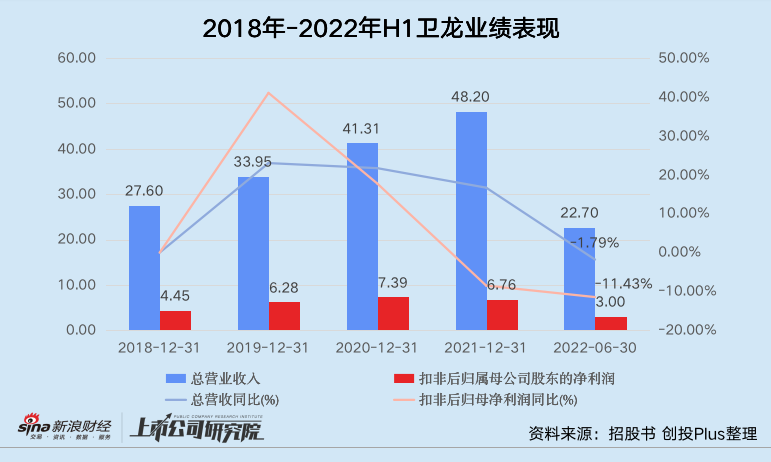

�������й�����֣�2019-2021�꣬��������Ӫ��������2019���23%����16.68%��ҵ��������2021�������븺�������۷Ǻ��ĸ��������Ǵ�2019��ij�40%���ٶ���ʽ������2021���-8.49%��

����2022���ϰ��꣬��˾��Ӫ��Ϊ22.70��Ԫ��ͬ�ȳ��ν���1.79%��ҵ������ʵ��3.81��Ԫ��ͬ�ȴ������16.32%���۷Ǻ��ĸ������3��Ԫ��ͬ�Ƚ���11.43%������������Ϊ-11.49%����2021��ͬ��Ϊ15.47%��

����

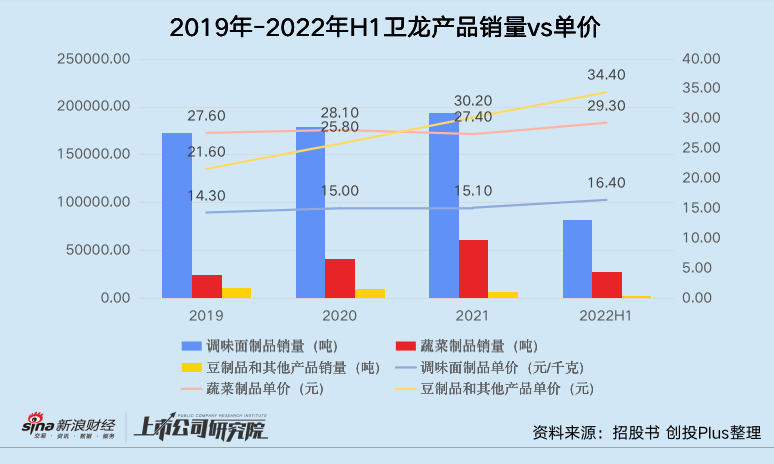

����ҵ����Ȼ����������������ԭԭ�ϼ�ֵ���������й������ݱ��֣�������Ϊ���ĵ�ζ���ƷӪ��Ϊ��˾��Ӫ�յ�Т˳��ñ�����60%���£���������ζ���Ʒ����Ҫԭԭ��֮һ�Ǵ��͡�����һ���ڵĴ����г��۶��ԣ���ֵ����͵�ÿǧ��9.16Ԫ�����������е�ÿǧ��12.68Ԫ��λ��������40%���������л��䣬��������δ�渴������ͬ�ڳ̶ȡ�

������Ӫ����ԭԭ�ϱ�Ǯ��ѹ���Ǽ����Ծ�������

����2019-2021�꣬�����ĵ�ζ���Ʒ�Ͷ���Ʒ����ֱ��������2022���ϰ��꣬�������������ٴ���ۡ����У�����Ʒ���۽���15.82%����ζ���Ʒ������10.81%���߲˳�Ʒ�������7.33%��

�������Ǽ����Ӧ�ģ�ȴ�������Ļ��¡��������ڣ���ζ���Ʒ���߲˳�Ʒ�Լ�����Ʒ����������������ԼΪ11.24��֣���2021���ϰ�����̭1.49��֣���Ϊ2021������������42.98%�����У��Ǽ۷������Ķ���Ʒ����ͬ�Ƚ���19.71%����ζ���Ʒ��������13.82%���߲˳�Ʒ��������3.94%��

����

�������������������������ʳʼ�մ��š��Ͷˡ���ǩ���������칤����Լ��ӣ�Ʒ��ЧӦ�����ԡ���ˣ���ɥ�ߵĿ�ѡ����Ʒ��嫣��Ը������ֵ�ı任Ҳ��Ϊ���С���ɥ�����Ĵ������£������Ǽ۵�������Ϊ���ȱ������Ŀ�ѡ��ɥ��

���������ת�������� ������ͬ����̭13%

�����ǼۼƲ�ʧ�飬�����Ĵ��һ���߸ߡ�

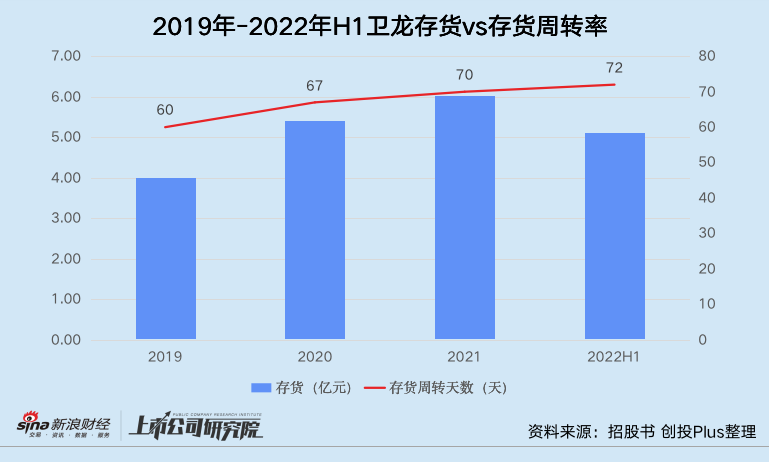

�������й�����֣�2019-2021�꣬��˾�Ĵ�����۱���ԼΪ4��Ԫ��5.41��Ԫ��6.04��Ԫ��2022���ϰ��꣬�������Ϊ5.11��Ԫ��ͬ������2.61%�������ת������2019���60��������2022���ϰ����72�죬�����ת�ʲ���2021���һ�롣

����

�������֮�£��������ڹ�˾��Ӧ���˿���ת��������2021��ͬ��������1.33�죬Ӧ���˿���ת��С�����䡣���Ҿ��й�����֣����������ھ����̸����ŷ����������ڱ������ڳ��ֲ�����Ŀ����Ȼ�����˻ء���Щ���ݺ������Ȼˮƽ�������������Ը����������̶��ԣ����ڽ�Ϊǿ�Ƶ�λ�á�

�����������������ҵ��������ȴ̻��¶�˲�С���������Ž��й�����Ϣ���������������IJ�����ȱ�����ֻ�ж̶̵�120��180�죬�����ת����ȴ�ߴ�72�죬������ѹ����ͬ���Ƹ����ھ��������ϡ�

������ֹ2022��6��30�գ����������緶���ڹ���1832�����¾����̣���Χ�������ն�����ԼΪ73.5�����Ϊ��˾Ӫ�յ�Т˳������ñ�����88%���ϡ�����˵����������֧�������ߵ����бز����ٵ�Ҫ�����֡�

����Ķ�

- ������֤ʵCEO���ٽ�ʧ�����������ѣ���˾��������Ӫ���»�

- ������֤ʵCEO���ٽ�ʧ������������ ��˾��������Ӫ���»�

- ƻ��Ӫ�������ĸ������»�����˳�iPhone15���й��������ã���

- ����ƣ���۸��ߵ� ���ų�ˮ����ҵǰ�����Ⱦ���ͬ���»�

- �����иŹ��ǵ��ΰ� С�������dz�7% 10��������2����

- ��Ʒ��Ӯ������û����������䣺ȫ��������һ

- ����ǿ���ֲ����б�����Ӫ��Ʒ�۸��»� ����������Ӫ��

- ��̩�ɷ�ʱ����������IPO ���Ĵ�ʼ���������л߱��� ҵ���»�ѹ