闪存芯片厂商博雅科技IPO:经营业绩低于同行业可比公司 实控人前次创业仍存潜在诉讼风险

在NOR Flash闪存芯片规模,行业前五大供给商占有78%以上市场份额,跟着部门存储器巨头退出中低端NOR Flash市场,海内中小厂商迎来抢占市场的机遇,正在申报科创板IPO的珠海博雅科技股份有限公司(以下简称博雅科技)就是个中之一。

但博雅科技的策划局限较小。《逐日经济消息》记者留意到,除行业前五大厂商外,博雅科技策划环境与部门创立时刻临近的海内厂商也存在必然差距,2021年业务收入、净利润、毛利率等策划指标均在偕行业可比公司中靠后。

另外,博雅科技现实节制人DI LI(中文名李迪)在创建公司前,曾创业创立广东博观科技有限公司(以下简称广东博观),策划范畴曾与博雅科技沟通,今朝处于法院逼迫清理阶段。固然DI LI与广东博观及其相干方的诉讼均已终审完毕,但隐藏诉讼风险如故存在。

多名董监高职员曾在广东博观任职

博雅科技创立于2014年12月,现实节制人DI LI合计节制公司46.18%股份,并接受公司董事长、总司理。DI LI曾于2012年4月创立广东博观,持有该公司60%股权,策划范畴与博雅科技均包罗“半导体芯片、集成电路芯片”等,广东博观已于2014年遏制策划,今朝处于法院逼迫清理阶段。

从时刻线来看,DI LI在广东博观遏制策划后不久,即创立了博雅有限(博雅科技前身)。博雅科技董监高及焦点技强职员中,包罗DI LI、董事兼行政总监王晓廉、副总司理张登军、监事李建球、副总司理夏日春、研发副总司理助理安友伟等曾在广东博观任职。

记者查阅中国裁判文书网发明,自2014年以来,DI LI与广东博观另一股东珠海九运股权投资合资企业(有限合资)(以下简称珠海九运)及相干方发生了多告状讼,涉及侵害公司好处责任纠纷、股东出资纠纷等。在两边的告诉中,乃至呈现了抢掠公章、删除数据等剧烈举动的描写。按照“(2015)珠中法民四终字第83号”民事讯断,DI LI需向珠海九运返还垫支付资款。另外,广东博观与数家公司存在交易条约纠纷。

制止招股声名书(申报稿)签定日,广东博观正处于法院逼迫清理阶段,DI LI为广东博观控股股东,王晓廉为该公司董事长、法定代表人。

图片来历:招股书(申报稿)截图

制止2021年3月,DI LI与广东博观及其相干方的诉讼均已终审完毕,但隐藏风险如故存在。博雅科技暗示,将来广东博观若因资不抵债等缘故起因进入休业清理措施,则也许对DI LI和王晓廉的董事、高级打点职员任职资格发生影响;可能与广东博观及其相干方产生新的诉讼并呈现倒霉功效,也也许对公司一般策划发生影响。

对付广东博观相干环境,12月28日,博雅科技通过邮件回覆《逐日经济消息》记者采访时暗示,广东博观曾与公司存在策划范畴沟通的环境,但其于2014年已经遏制策划,今朝处于法院逼迫清理阶段,因此公司不存在同业竞争的气象。

对付广东博观与公司是否存在资产、技能、客户及供给商等方面的“担任”相关,遏制策划的详细缘故起因,以及DI LI、张登军、安友伟作为技能发现工钱公司申请取得的专利是否会受到隐藏诉讼的影响等题目,博雅科技并未明晰回覆。

另外,记者留意到,DI LI早在2007年就作为连系首创人、首席技能官参加了镇江隆智半导体有限公司的策划,该公司策划范畴为半导体高速闪存芯片及其他半导体器件的研发、计划、制造、贩卖等。2014年,DI LI与该公司股东史方、吕美宣等也呈现了股东出资纠纷,不外在二审时代,两边告竣调整协议撤回了上诉。

公司策划局限不大

博雅科技首要产物为NOR Flash存储芯片,2019年-2021年,公司实现业务收入别离为1.19亿元、1.67亿元、2.62亿元;实现净利润别离为-1119.60万元、2590.78万元、4517.61万元。在芯片整体需求及“缺芯”导致价值上涨等身分影响下,博雅科技近两年业绩一连增添,但记者留意到,公司策划局限仍较小。

按照多家存储芯片商的描写,今朝环球NOR Flash市场绝大部门份额由华邦、旺宏、兆易创新(SH603986,股价102.47元,市值683.50亿元)、赛普拉斯和美光等五大海表里厂商占有,2016年、2017年,美光、赛普拉斯别离镌汰或退出中低端NOR Flash市场。

这也让海内中小厂商有机遇抢占部门市场份额。记者留意到,连年来已稀有家存储芯片厂商登岸科创板,这些厂商创立时刻与博雅科技临近或较晚,但策划局限相较更大。

如普冉股份(SH688766,股价151.95元,市值77.07亿元)创立于2016年1月,于2021年8月上市;东芯股份(SH688110,股价26.17元,市值115.74亿元)创立于2014年11月,于2021年12月上市;恒烁股份(SH688416,股价38.01元,市值31.41亿元)创立于2015年2月,于2022年8月上市。

在策划环境方面,普冉股份2021年业务收入和净利润别离为11.03亿元、2.91亿元,东芯股份2021年业务收入和净利润别离为11.34亿元、2.84亿元,恒烁股份2021年业务收入和净利润别离为5.76亿元、1.48亿元,均大幅高出博雅科技2021年业绩。

说明市园职位时,博雅科技、恒烁股份都曾援引CINNO Research宣布的2020年NOR Flash市场数据。恒烁股份披露公司2020年NOR Flash产物实现贩卖收入2.43亿元,环球市场份额仅为1.50%。凭证上述比例计较,博雅科技2020年NOR Flash产物收入为1.67亿元,环球市场份额应约为1.03%。

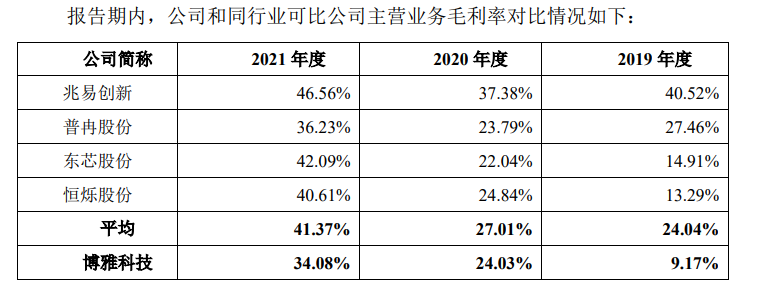

2019年,与偕行业上市公司对比,博雅科技在晶圆采购和产物贩卖价值两头均不具上风,主营营业毛利率仅9.17%,远低于可比公司均匀值24.04%;2020年、2021年,固然首要采购价值向偕行业可比公司趋近,但24.03%、34.08%的毛利率,仍低于可比公司均匀值27.01%、41.37%。

图片来历:招股书(申报稿)截图