哈啰出行、美团单车供应商永祺车业冲主板,曾两次召回缺陷产品

日前,永祺(中国)车业股份有限公司(以下简称“永祺车业”)披露了招股声名书,申请在沪市主板上市,保荐机构为中信证券。据悉,永祺车业是海内首要的骑行产物出产商之一,首要产物包罗自行车、电助力自行车、滑板车和共享单车等。公司也是哈啰出行和美团单车的供给商,曾于2019~2021年持续三年获评“年度自行车行业十强企业”。

招股书表现,永祺车业创立于2000年,现实节制工钱中国台湾地域住民张泰山、洪昆煌、洪秀芬、刘冠志、廖秀龄及何有辛6人。6人及其各自的明日支属16人(共22人)通过同等行感人的方法间接持有永祺车业合计54.24%的股份。

公司首要通过OEM为主、OBM和ODM为辅的策划模式,为海表里品牌商提供相干整车及配件等产物。海外客户涵盖Dorel Sports、迪卡侬团体、LOOK、BMC等,海内客户包罗哈啰出行、美团单车、DAHON、骑记团体、雅迪团体、小牛科技等。

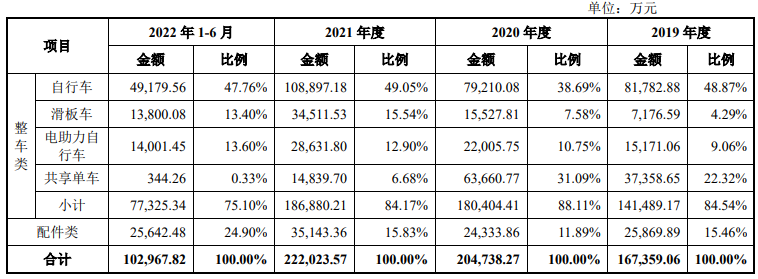

2019年至2022年6月(陈诉期),永祺车业别离录得主营营业收入16.74亿元、20.47亿元、22.20亿元和10.30亿元。个中整车类产物收入占比别离为84.54%、88.11%、84.17%和75.10%,系公司最首要的贩卖收入来历。

图源:招股书

值得留意的是,永祺车业的共享单车营业在2021年后快速萎缩。2019~2020年,公司共享单车发生的收入从3.74亿元上升到6.37亿元,占主营营业收入的比例也别离由22.32%上升到31.09%。到了2021年,共享单车发生的收入敏捷降落到了1.48亿元,对应占主营营业收入的比例为6.68%。而在2022年前6个月,共享单车的贩卖收入仅为344.26万元,仅占当期主营营业收入0.33%。

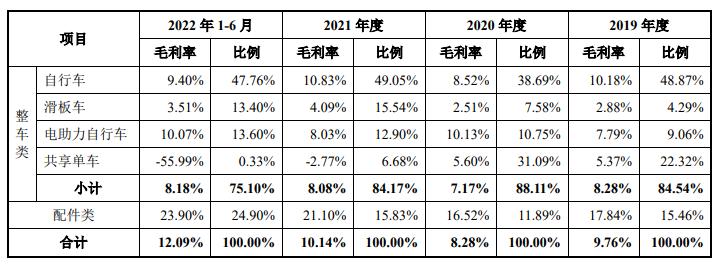

这一趋势也反应在了毛利率上。2019年和2020年,永祺车业共享单车营业的毛利率尚在5%以上,2021年,该营业的毛利率由正转负,到了2022年6月,公司共享单车营业的毛利率乃至降落到了-55.99%。

图源:招股书

对共享单车贩卖收入的先升后降,永祺车业表明称,2020年共享单车贩卖收入及销量增添较快,首要是因为哈啰出行和美团单车在2019年和2020年为扩大市场份额增进投放所致。2021年以来共享单车贩卖收入及贩卖数目降落较多,则首要因为共享单车投放相对饱和,共享单车客户订单需求镌汰,且因为共享单车营业毛利相对较低,公司调解计谋逐渐镌汰了相干营业,故共享单车营业整体均降落较多。以前五大客户来看,2019年和2020年,哈啰出行和美团单车排列永祺车业第三大、第四大客户,而从2021年开始,哈啰出行和美团单车便先退却出公司前五大客户。

而对共享单车毛利率的快速降落,永祺车业则暗示,2021年、2022年1~6月毛利率变为负值,首要因为公司首要通过对客供以及其他外购的原原料和配件举办组装加工形成共享单车,毛利相对较低;公司于2021年调解营业布局,镌汰共享单车出货量,2022年1~6月共享单车收入占比0.33%,共享单车单价较低且利润低,从而分摊制造用度、人工本钱偏高,造成毛利为负,2022年上半年出货量较小,故整天职摊制造用度较多,毛利率降落较多。

另外,笔者在国度市场监视打点总局缺陷产物打点中心查询到了永祺车业两则缺陷斲丧品召回消息。

图源:国度市场监视打点总局缺陷产物打点中心

据第一则消息,永祺车颐魅召回了2017年6月至2017年10月时代制造的部门YONGQI牌(YQWC18001C/24″)(春雨)自行车,涉及数目为200辆。此次召回范畴内的(春雨)自行车存在牢靠车篮的螺丝的伸出部门较长,易造成斲丧者划伤;把横管强度较差,经疲惫测试时断裂,斲丧者骑行进程若横管断裂会导致车辆失控,造成人身危险;前轮拆卸扭矩未到达标称的旋紧扭距要求,自行车长时刻行使后,前轮的锁紧螺母松动,也许会造成车轮松动或疏散,造成骑行者摔伤的题目。

据第二则消息,永祺车颐魅召回了2017年6月27日制造的部门YONGQI牌(YQ12B-3、YQ14B-3)12/14寸高级儿童自行车,涉及数目为每种型号150辆,共计300辆。此次召回范畴内的高级儿童自行车存在闸把尺寸过大(A、B两点的间隔过大),儿童在骑行进程中不易操控,会使儿童跌倒受伤;把套拉脱力不敷,骑行进程中若自行车把套被拉脱,儿童也许跌倒受伤的题目。