原材料涨价、新业务不成熟 珠海冠宇2022年利润同比下滑超九成

上市仅一年多,珠海冠宇业绩便转头向下。

3月30日晚间,珠海冠宇(SH688772,股价18.84元,市值211亿元)发布了年度报告,2022年实现营业收入109.74亿元,同比增加6.14%;归母净利润为9101万元,同比减少90.38%;基本每股收益0.08元,同比减少91.58%。

珠海冠宇以消费类电池起家,该类产品2022年营收占比依然超过九成。在市场需求下滑之际,公司不仅营收增速放慢,归母净利润更是大幅下滑。由于面临增长压力,珠海冠宇也将动力电池列入了发展战略,不过从财报来看,刚起步的动力及储能类电池业务营收占比仅3.6%,且仍在持续投入阶段,尚未盈利。

需求下滑净利骤降

珠海冠宇是全球消费类电池的主要供应商,产品应用领域涵盖笔记本电脑、平板电脑、智能手机和电动工具等。据市场研究机构Techno Systems Research统计报告,2022年珠海冠宇笔记本电脑及平板电脑锂离子电池的市场占有率为31.09%,全球排名第二;智能手机锂离子电池的市场占有率为7.43%,全球排名第五。

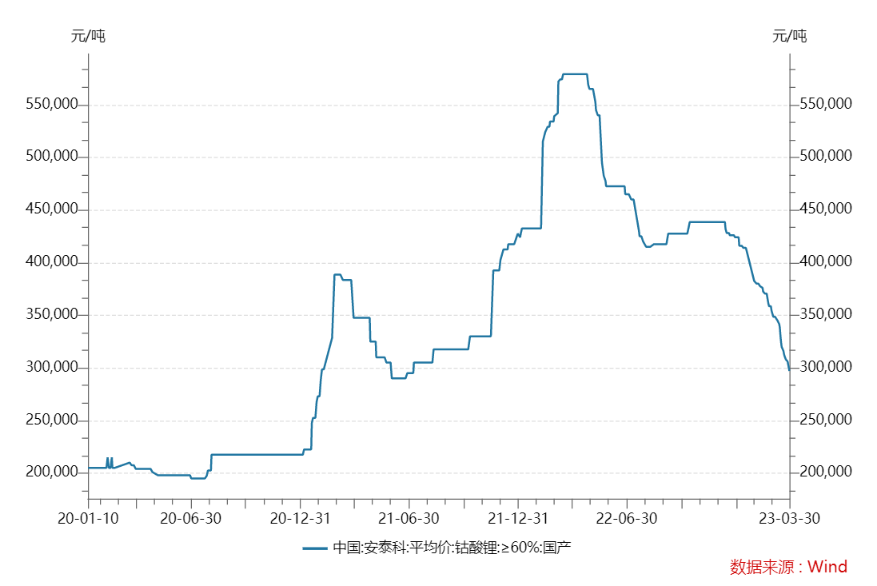

但在这么高的市占率下,珠海冠宇去年净利润依然出现了大幅度下滑。主要原因之一是以钴酸锂为代表的主要原材料价格较上年增长幅度较高,导致生产成本高企。据Wind数据,钴酸锂价格自2022年初持续走高,达到了57.9万元/吨的高位,尽管5月以来价格有所回调,但全年均处于较高位置。

面对主要原材料的大幅涨价,珠海冠宇在2022年10月时表示,公司对部分主要原材料进行了战略备货,但成本上涨幅度仍高于公司产品提价幅度,导致公司净利润下滑。

除此之外,消费电子市场不景气导致需求端萎缩,这也对公司业绩造成冲击。IDC的数据显示,至2022年第四季度,智能手机出货量连续6个季度减少。2022年全年智能手机出货量降至12.1亿部,创2013年以来的最低水平。从中国市场来看,全年智能手机出货量约2.86亿台,同比下降13.2%,时隔10年再次回落到3亿部以下。

具体到珠海冠宇,下游消费需求萎缩导致了公司产能利用率降低,毛利率也持续承压。继2021年出现6.05个百分点的同比下滑后,2022年珠海冠宇消费类电池产品毛利率再次减少6.74个百分点,至18.62%。

电池继续扩产

由于消费类电子产品的增长压力,珠海冠宇从上市起就把动力和储能电池列入了发展战略。报告期内,珠海冠宇的动力及储能类电池业务主要面向电动摩托、家庭储能等领域,但由于该业务还在起步阶段,且前期研发投入较大,随着珠海冠宇的持续投入,亏损也在增加。2022年,动力及储能类电池(按产品分类)营收占比仅为3.6%,仍在亏损。

不过,珠海冠宇的电池版图仍在扩张中,年报显示,浙江规划年产2.5GWh的产线已经开始量产供货,浙江年产10GWh锂离子动力电池及重庆年产15GWh新型锂离子电池项目也在推进中。

但珠海冠宇的入局时机可能不太幸运,在动力电池竞争日益白热化的节点上,价格战也已经开启,作为尾部新进者,或面临不小风险。

另外,从几次募集资金的用途来看,尽管消费类电池需求走低,珠海冠宇仍然对这一板块进行了大笔投入。2022年4月,珠海冠宇再次披露拟募资不超过31.29亿元,用于消费电子生产线等建设。

针对市场和业绩问题,珠海冠宇对未来行情有何看法?3月31日下午,每经记者以投资者身份拨通了公司电话,接线工作人员表示,去年受到很多因素的影响,公司也希望随着经济复苏,在短期影响消除后市场需求能恢复。“公司的扩产进度也会根据需求情况,来逐步地推进。”