����8%��600��������ͷ���������б�ʧ�� �����ݼ��ҷ���

����8��15�������ɹ�������ͷ������������2022����걨����δ��������ǰ���������̬�ƣ�ҵ������ͬ������Ϊ16.45%��������ͬ������Ϊ11.66%��������۳�Ͷ������Ⱥ��dz�������Ӱ�죬���������ٽ��и�λ����¼��8.27%��

����ʮ��ͨ�ɶ������������ȱ��ϴ���ֻ��ļ�������һֻ��ļ����Ӳ֣���ֻ�籣�����½�ʮ�����������ʽ��������������ֳ��ķ�֮һ����ǰ�й������������ɶ���������5��27�ս��������׳������ִ��㣬��ֹ2022��8��4������δ���֣����̳�ʵ����ִ��㡣

�����������¶��������ɼ��������������ӿ���7�¸ߵ����������Դ�45%��������ֵ619��Ԫ�����б���������㶯̬��ֵ�߳�40����

����

���������ֽ������39%

�������ڽ�Ǯ���꼤��252%

��������ͨ�棬�����ϰ��궫������ҵ������Ϊ42.91��Ԫ��ͬ������16.54%�����������й�˾�ɶ��ľ�����7.55��Ԫ��ͬ������11.66%������۳����dz������棬�������ϵľ�������¼��7.14��Ԫ��ͬ�����ٽ���������λ��������8.27%��

����

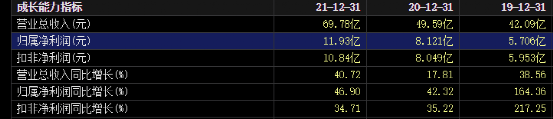

������һ���ٸ�����������һ�����ĵ���̬�ƣ���������������ĸ������Ѳ���һ��ͬ�ʡ�2021��5�¶��������ֳ�IPO����2019�굽2021����ҵ���������ٱ��뵽��38.56%��17.81%��40.72%��Ӫ�մ�30�ڳ�����������70��Ԫ����������Ǵ�2.16��Ԫ������11.93��Ԫ��������5����

����

�����ӹ��������������Լ��������������»���ҵ��Ǯ�������Ҳ�����˾����������ڣ�ҵ��Ǯͬ������25.78%����������Ӫ��������ë�����ɿ���ͬ�ڵ�46.89%�»������ڵ�42.68%���Ը�ë���ʵĽ��䣬��˾����ҪԵ�������Ǵ���ԭԭ�Ͼ�����Ƭ�ɹ���ֵ���ǣ�����ͬ��2021������38.97%����ɰ�Ǿ���ͬ��2021������7%��

��������Ӫ�պ;�����ʧ���⣬���������б������������ݱ任�ϴ�ֵ���ص��졣

����һ�Dz������������ֽ������������»����������ڣ���˾�������������ֽ�����������Ϊ7.13��Ԫ��������ͬ����̭4.66��Ԫ������Ϊ39.52%��

�������Ƕ��ڽ�Ǯ����������ͬ�ڹ�˾û��һ��Ǯ���ڽ�Ǯ��Ŀǰ����걨���ڽ�Ǯ������22��Ԫ���ȱ���ͷ��Լ6�ڼ���252%��������Ҫ������֤�����ݽ�Ǯ�����ڽ�Ǯ�������˲��乫˾�����ֽ�������Ĵ���»�֮�⣬Ҳ��Ҫ���乫˾Ͷ�ʹ������µĴ����ֽ��������ϰ�����Ͷ�ʹ����������ֽ���������¼��-14.88��Ԫ��

����

�����̳�������Ʒ��������

�����²���ռ��һ������

�����Ը�����һ���б�������ʾ����Ԥ�ڡ�

����ij�ɰ�ƽ̨�����Ѱ�ʾ�����ٵ�����ô�족������û��ꡱ���еİ�ʾ���ҳ����Ȱƻ���һ�������������б���������㣬��˾��̬��ӯ�ʵ�����41������۷Ǿ������λ���������Ա�ȷʵ����ͻأ��

����

����

����

����

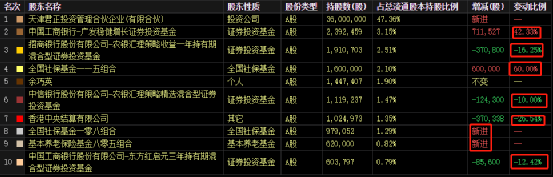

������ֹ2022��6��30�գ���˾�ɶ�����Ϊ1.84��������(2022��3��31��)��̭3807��������Ϊ17.18%��

����

������������ʧ���⣬��˾����һ�����յ�Ҳ��Ҫ���⣬��ҵ����������뼯һ���Ʒ��״��û�иĽ��������̳�����

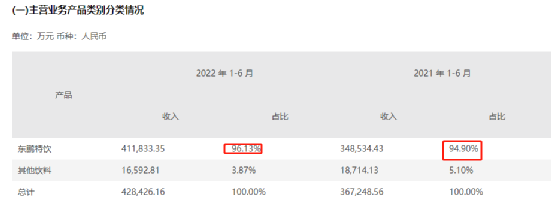

������˾�б����֣������ϰ��궫������Т˳ҵ������41.18��Ԫ��ռ�ȸߴ�96.13%���ȿ���ͬ�ڵ�94.9%�̳�����1.23���ٷֵ㡣����˾�����������²��ﷷ�����벻��û���������������ֽ��䣬�б����֡��������ϡ������ϰ�������1.66��Ԫ���ȿ���ͬ�ڵ�1.87��Ԫ����11%������ռ�����5.1%�»�����3.87%��

����

������˾���б�Ҳ˵�����²����ƹ�ķ��ա�

�����������ϰ�ʾ��Ϊ�����µĺ��������㣬��������˾�����ٰ��²�����з����ƹ㣬�����ˡ���������������0�����������������������������²����һ���ؿ��˔�ɥȺ�壬�����˹�˾���еIJ����ߡ�

����Ȼ����������˾ÿ����ʽ�Ƴ��²���ǰ������ĩȫ����г��о����ڲ��������������ԣ��������������Ƴ����²����ܻ��г��͔�ɥ�߳�ʵ���ϡ����⣬��˾���²����ߵĿ��ؼ�������ҪͶ������з��öȡ�ʱ��Ͷ���Լ�Ӫ���ƹ㿪֧����˾�Ƴ����²����������ڱ�Ȼ�IJ�ȷ���ԡ�

����ʮ��ͨ�ɶ����ϴ�

�������ɶ������ּ̳�ʵ��

����������������б������ʽ������ǻ����ʽ�IJ���Ҳ��һ�㡣�̶�һ�����ȣ��еij÷������֣��е����ڹɼ�һ�ȵ���60%�����ֳ��ס�

��������ڶ����ȣ�ũ���������µ���ֻ����������16%��10%���������ʹ�����һֻ����Ҳ����12%�����㷢�������˴��ġ��㷢���������������ֳ��ijɣ��ֹ�����239��ɣ���Ϊ�ڶ���ͨ�ɶ���

���������������籣������һ���������60��ɣ���Ϊ���Ĵ�ͨ�ɶ��������籣����һ�����ϡ��������ϱ��ջ������������½���Ϊ�ڰˡ��ھŴ�ͨ�ɶ������������ʽ�ĵ��ߴ�ͨ�ɶ����������������26%��

����

������������һ���±�Ҫ������˾�ڶ���ɶ�(ͬʱҲ�ǵ�һ��ͨ�ɶ�)�������ļ��ֻ�����

����Ķ�

- ���ܽ����ֵ��600�ڣ��洢ģ����ͷ�����70��

- ����ÿ��4ƿƿװˮ������1ƿ���������������ҵ���������������

- �ƴ�ծ�Ƴ�һ���꣺���й�ģ��1600��Ԫ ��ֱ��ƴ�����

- ������ҵ2022��Ӫ�վ���˫�� �����������ϱ����������ر�������

- ����Ͷ�ʵĶ������ϣ����˫�߶��ڽ��������� �����ư�ȫ��

- ����������ָ��̽���� ��������������

- �������ĸ� �����Ͼ�ͷ����ѹ�µ�Ԫ��ɭ����ͼѰ�ҵڶ���������

- �������ϣ�����Ͷ������ֲ�����6%�ɷ�