新能源车 汽车新闻 企三大财务难题:造血能力不足现金流吃紧 应

微信扫码,直接一次看完附近所有城市低价

(附近城市均有经销商可售卖至本市)

本文要点:

・盈利依赖政府补助。2016年至2019年上半年,比亚迪近四成的利润来自于政府补助。北汽新能源的政府补助为归母净利润的三倍,自身业务仍未实现盈利;

・补贴下滑,销量波动。补贴新政过渡期结束后,比亚迪7月以来销量连续三月同比下降;北汽新能源在连续两月增长后,9月销量同比下降13.42%至1万辆。且值得注意的是,其上半年的营收中,超40%来自于向北汽股份、汽车新闻华夏出行出售商)品所形成的关联交易;

・新能源补贴回款周期长,应收账款居高不下。比亚迪应收账款余额511.14亿元,居上市车企首位。北汽新能源超七成的应收账款来自于新能源汽车补贴款。新能源车企的高额应收账款也波及到了产业链上游,宁德时代应收账款余额为81.94亿元;

・现金流承压。比亚迪、北汽新能源上半年经营活动现金流均入不敷出,蔚来账面现金及现金等价物仅剩23.52亿元);

・财务杠杆进一步加大。比亚迪资产负债率微增至68.87%,北汽新能源则上升了4.12个百分点至66.61%,蔚来资产负债率更是高达97.49%。

文 搜狐汽车 胡文静

新能源汽车的战局进入下半场。

随着6月新能源补贴新政过渡期的结束,原本在车市下行中一枝独秀的新能源汽车,7月以来连续三月罕见下滑。行业内竞争也愈加激烈,传统汽车制造商与新造车势力鏖战之际,特斯拉也宣布其国产Model 3)年末将开始交付。

混战开始,新能源汽车行业现状究竟如何?搜狐汽车通过梳理四家上市公司――传统汽车制造商比亚迪、北汽新能源,新造车企业蔚来汽车及零部件供应商宁德时代的资产结构、盈利能力及现金流表现,试图一窥新能源汽车行业目前所面临的财务难题。

造血能力不足:新能源车企盈利依赖政府补助 蔚来毛利率低至-25%

新能源车企自身的盈利能力依旧是老大难问题。

2019年上半年,汽车新闻比亚迪和北汽新能源实现营收和归母净利润双增长。但看似逆势增长的亮眼业绩背后,若扣除以汽车相关的政府补助为主的非经常性损益,比亚迪净利润将从14.55亿元腰斩为7.4亿元,北汽新能源更是从2.08亿元的盈利转为1.23亿元的亏损。

盈利依赖政府补助的现状并非今年特有。搜狐汽车通过整理2016-2019年上半年中计入当期损益的政府补助和归母净利润发现,比亚迪近36%的利润来自于与汽车相关的政府补助;而北汽新能源更是仰仗政府补助,三年半内计入当期损益的的政府补助高达12.99亿元,为归母净利润(4.33亿)的三倍。

若剔除政府补助,比亚迪2016-2019年上半年累计134亿元的归母净利润将减少约50亿的规模。自身造血能力不足的同时,比亚迪还需持续为深陷亏损的腾势汽车)输血。腾势汽车为比亚迪与戴姆勒的合资公司,今年上半年亏损2.88亿元,自2016年以来累计亏损近30亿。

北汽新能源方面,2016-2019年上半年,其扣非后归母净利润均为负数。这也就意味着,若扣除政府补助等非经常性损益,北汽新能源一直处于亏损当中,自身的业务截至今年上半年仍未实现盈利。

值得注意的是,以上所说政府补助金额主要是各级政府对车企土地拆迁、固定资产采购、技术改造等的资金支持,并不包括国家和地方政府对新能源汽车销售的新能源汽车推广应用财政补贴,也就是常说的新能源汽车补贴。

虽然比亚迪和北汽新能源的半年报中均未披露收到新能源补贴的金额,但参照北汽新能源2018年44.53亿元的新能源汽车补贴,可以大概估计北汽新能源、比亚迪今年上半年的新能源补贴应该不在少数,且远超政府补助。

传统车企依赖政府补助的同时,新造车势力目前也离不开外部资本的输血。自2017年底10亿美元的D轮融资后,蔚来2018年赴美上市融资,今年初又发行了总额6.5亿美元的可转化债券。但GAAP(美国通用会计准则)统计口径下,光是二季度,归属于股东净亏损就高达33.14亿元,三年半以来累计亏损超400亿元。

整车销售是蔚来的营收来源,但目前营收还无法覆盖成本,上半年毛利率低至-25.09%。从成本结构来看,相比研发投入,销售、营销、管理等支出在蔚来的亏损中扮演着更重要的角色。

2016-2019年上半年,蔚来的销售、管理和一般性费用累计高达115.71亿元,高于104.45亿元的研发费用。单从二季度财报来看,销售、管理和一般性费用同比增长48.64%至14.21亿元,也依旧高于研发费用(13.05亿)。蔚来在财报中解释称,前者增长是由于公司在上海车展和二季度ES6)试驾活动上的营销支出所致。

补贴下滑销量波动:北汽新能源关联交易/库存引关注

新能源汽车补贴一直以来作为销售对价计入营业收入当中。如今补贴大幅退补,无论是单车价格还是销量短期内都会受到影响,最终使得营收、毛利率、净利润等财务数据短期内进一步恶化。

今年3月,国家四部委联合发布《关于进一步完善新能源汽车推广应用财政补贴的通知》,2019年6月26日过渡期结束后,新能源国家补贴降低50%,同时地方补贴取消,综合补贴降幅超过60%。

虽然包括比亚迪在内的多家车企推出保价计划,但退补政策已在销量端有所反映。比亚迪7月新能源汽车销量应声跌落,同比减少11.84%至1.66万辆,8月同比下滑23.44%至1.67万辆,9月同比跌幅达51%。

北汽新能源在7、8月连续两月同比增长后,9月销量同比下降13.42%至1万辆。或涨或跌的数据背后,令人好奇的是,北汽新能源销量中有多少是被北汽股份有限公司及其附属公司(以下简称“北汽股份”)和母公司出行平台等关联方大客户消化的。

半年报显示,北汽新能源上半年对北汽股份出售商品所形成的关联交易高达40.05亿元,对北汽集团的共享出行子公司华夏出行出售商品0.97亿元,2018年该数额更是高达13.95亿元。也就是说,光是向北汽股份和华夏出行出售商品的收入就占北汽新能源上半年收入的41.35%。

此外,北汽新能源上半年存货在上半年环比增长了429.54%至30.96亿元,其中库存商品从去年年末的1.45亿元增加至27.8亿元。北汽新能源称,主要是公司提前储备库存所致。但若这些库存皆为汽车产品的话,北汽计划如何消化这新增的大概数万辆库存,也值得打上一个问号。

一直以来,新能源车企大多随补贴而动,根据政策的变化“定制”自身的路线和产品。但随着补贴退坡的大势,失去补贴红利、销量受震动的新能源汽车,要面对的一是如何在新能源车企内部占据优势;二是如何抢占燃油车市场,在没有补贴的前提下提高消费者对新能源车的接受度。两车企如何破局?单从研发来看,比亚迪加大了研发规模,而北汽新能源则侧重于A+级产品。

比亚迪上半年研发投入39.89亿元,同比增长7.28%,规模仅次于上汽集团。研发占营收的比例为6.42%,在国内上市车企中也位居前列。其中用于汽车项目的研发投入为23.05亿元,并有10.41亿元的规模已经达到预定可使用状态,结束资本化被确认为无形资产。

北汽新能源则在谋求品牌向上。其上半年研发投入的6.68亿元中,有2.82亿元用于B级(A+)纯电动车的研发,约2.5亿元用于A级、A0级等纯电动车的研发,低端A00级纯电动车的新增内部开发支出仅为0.45亿元。并且,上半年有2.95亿元的A0级纯电动车项目被确认为无形资产。曾经的销量主力――A00级的EC系列地位逐渐被A级的EU系列取代,今年前8月对北汽新能源的销量贡献率降至15.03%。

应收账款高企:比亚迪居上市车企首位 补贴回款慢挤占资金/需政府加速回款

新能源补贴的回款延迟性,再加上赊销的销售方式,直接堆高了新能源车企的应收账款,使得新能源车企账面有收入,但实际缺现金。

截至6月底,比亚迪应收账款余额为511.14亿元,占总资产的比例为25.57%,规模位居上市车企首位。相比之下,上半年营收规模超比亚迪六倍的上汽集团,其应收账款也仅为454.36亿元。

比亚迪应收账款高企的局面始于2016年。2016年,受新能源汽车销售大幅增长及金属部件和组装业务增长的带动,比亚迪营收同比增长29.32%至1034.7亿元。应收账款随之实现翻番,该年底,比亚迪应收账款余额达417.68亿元,而此前2014年、2015年,其应收账款余额分别为137.52亿元、215.19亿元。

比亚迪的应收账款主要来源于新能源车的整车销售,这其中又包括新能源补贴款。其按组合计提坏账准备中,新能源业务应收账款账面余额高达422.93亿元,占比亚迪应收账款账面余额约八成。

北汽新能源超七成的应收账款来自于新能源汽车补贴款。截至6月末,北汽新能源应收账款余额为229.45亿元,占总资产的比例为44.12%。其中,新能源汽车补贴款为166.91亿元,占比71.93%。

半年报显示,两车企对按期收回新能源相关的应收账款信心较足。汽车新闻比亚迪无论从应收账款周转率、周转天数还是应收账款集中度来看,都有一定的回款压力,但比亚迪按组合计提坏账准备中,账龄在一年至五年的新能源业务只计提了4.55亿元的坏账准备,计提比例为1.08%;北汽新能源160余亿的新能源汽车补贴款更是未计提任何坏账准备,也未对账龄情况进行说明。

但从政府补助的回款步伐来看,新能源补贴回款涉及多个审批环节,回款周期较长。10月11日,工信部发布《关于2017年度新能源汽车推广应用补助资金清算审核情况的公示》,宣布将下发新能源补贴220.27亿元,全部用于通过审核的2017年车辆。此前3月下发的约125亿元新能源补贴,补贴的是更是2016、2015年度的车辆。

新能源补贴回笼慢,使得大量的营业收入只是账面上的一个数字,在收回应收账款之前并没有实际的现金流入,从而影响了现金流。浙商证券研报也指出,2019年一季度比亚迪由于新能源汽车补贴资金到位,现金流获得改善,但到了二季度,新销售新能源车补贴的滞后性又导致现金流开始承压。

此外,新能源补贴新政中提到,已销售的车辆从注册登记日起2年内运行不满足2万公里的不予补助,并在清算时扣回预拨资金。这意味着新能源车企有部分补贴难以收回。

工信部10月对2017年度新能源车的补贴公告明细显示,北汽新能源此次共申报5,433辆新能源车的补贴,但因“国家监管平台核定的行驶里程数不满足2万公里”导致有1,477辆车未通过补贴审核,使得北汽新能源收到的补贴较申报时减少5727.24万元。比亚迪也有570辆新能源车处于同一状况。

新能源车企应收账款居高不下,资金链压力大,反馈到上游,从整个产业链来看也增加了上游企业的应收账款并加剧了其坏账风险。作为动力电池领域的寡头企业,宁德时代上半年实现营收和归母净利润621.84亿元、14.55亿元。但截至2019年6月底,其应收账款余额高达81.94亿元,占资产的比例9.12%,占营收的比例40.44%。

2016年,新能源车企骗补事件集中爆发,使得政府出于审慎将补贴资金拨付方式改为次年清算,且实际回款更慢,导致新能源车企现金流受影响。但无论是从单个企业的现金流、资产结构,还是从整个产业链上的企业来看,补贴回款节奏导致一系列财务风险的加剧,也反映出政府或许需要适度调整,在保证资金安全的前提下尽量加快回款速度。

现金流吃紧:蔚来财务杠杆高达97.5% 短期偿债普遍压力偏大

高额的应收账款占用大量营运资金,拖累了现金流。车企不得不大量举债,以补充公司运行所需资金和偿还债务。但借款又导致了财务费用的增加,从而使得利润减少。

对于比亚迪和北汽新能源而言,经营活动现金流普遍入不敷出。今年上半年,比亚迪经营活动现金流为-20.65亿,同比下降41.70%。北汽新能源经营活动现金流为-39.57亿,相比去年上半年多流出了1.06亿元。

半年报显示,比亚迪和北汽新能源经营活动现金流相比去年同期进一步恶化的原因主要是购买商品、接受劳务支付的现金增加。比亚迪也在财报中作此解释。

面对现金流压力,比亚迪、北汽新能源加大了筹资力度。比亚迪上半年通过借款、发行债券等途径筹集了503.93亿元资金,北汽新能源主要通过借款的方式筹得了83.35亿元的资金。

但在偿还债务和分配股利、利润等筹资活动产生的现金流出后,比亚迪、北汽新能源上半年筹资活动净现金流仅剩126.61亿元、71.22亿元。

同时,作为还在高速发展阶段的企业,比亚迪和北汽新能源投资额净流出额较大,分别为-120.3亿元、-35.52亿元。

在经营和投资活动造成的现金流出对冲下,大额的筹资活动并未填上现金流的缺口。上半年,比亚迪、北汽新能源依然造成了现金及现金等价物14.22亿、3.86亿元的流出。

并且,大量借款还导致了融资成本的上升。今年上半年,比亚迪、北汽新能源财务费用中的利息支出分别增加至17.5亿元、2.07亿元。

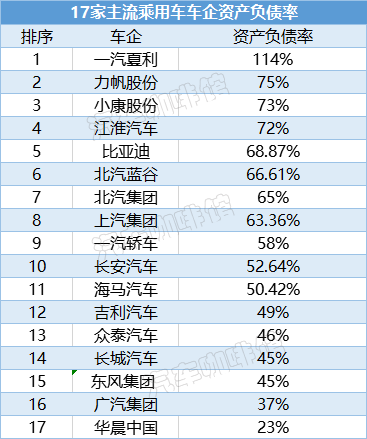

新能源车企原本在车企中偏大的财务杠杆也进一步加大。比亚迪的资产负债率微增至68.87%。而北汽新能源的资产负债率上升了4.12个百分点至66.61%。

截至6月底,在国内所有主流乘用车企中,两车企的资产负债率高于行业平均水平。北汽集团、上汽集团、广汽集团也均排在两车企之后,分别为65%、63.36%、37%。

财报还显示,比亚迪、北汽新能源均面临一定的短期偿债压力。截至6月末,比亚迪、北汽蓝谷的短期借款为456.47亿元、80.55亿元,一年内到期的非流动负债为60.28亿元、8.75亿元,而两车企账面的现金及现金等价物仅有97.29亿元和44.37亿元。

蔚来的情况则更加严峻,无论是财务杠杆还是现金流都面临较大问题。资产负债率高达97.49%,账面现金及现金等价物只剩23.52亿元,账面短期可支配现金储备一季度环比减少40.81亿元至34.56亿元,营运资本出现2.51亿元的缺口。投行伯恩斯坦10月1日发布研报称,蔚来的现金在三季度后不久就会耗尽。

面对财务压力,此前9月5日,蔚来与腾讯、CEO李斌签订了2亿美元的可转换债券认购协议,再度获得资本加持。二季度财报中,蔚来也宣布将采取裁员、重组、剥离非核心业务等一系列措施以降本增效。

此外,在一季度财报中,蔚来还宣布将在京注册设立“蔚来中国”。当地国有投资公司将通以现金的方式出资100亿元人民币,战略入股蔚来中国。计划入股方为北京亦庄国际投资发展有限公司,是一家服务北京经济技术开发区的国有投资公司。

在9月25日重启的二季度财报业绩电话会议中,蔚来称已和蔚来中国融资项目就某些议题取得重大积极进展。如若该笔资金能够顺利进入,将一定程度上纾解蔚来目前的财务压力。