新能源汽车浪汽车新闻潮下,金融如何镀“新”?

微信扫码,直接一次看完附近所有城市低价

(附近城市均有经销商可售卖至本市)

作者丨王瑞

编辑丨郝秋慧

汽车金融正在加速新能源汽车产业升级。

据中国汽车工业协会预测,2020年中国新能源车销量预计可达200万辆,按金融渗透率为30%,新能源汽车业务平均贷款金额为9.7万元计算,届时,汽车新闻新能源汽车金融业务约为60万笔,贷款额约为576亿元,市场规模相当可观。

在政策与市场的双重导向下,新能源汽车已成车市寒冬“翻盘点”。与此同时,新能源汽车金融市场正在升温。

新能源汽车金融有何“新”意?

作为一种购车新选择,汽车金融帮助消费者在购买汽车需要贷款时,按照个性化需求,直接向汽车金融公司申请不同的支付方式。生产与消费的不平衡被打破,汽车终端销售受到直接刺激......汽车金融对促进汽车消费意义重大。

自2004年8月18日正式实施《汽车金融公司管理办法》以来,我国汽车金融市场已跨过15个春秋。期间,中国汽车销量增长近三倍,汽车市场获得蓬勃发展。

据中国汽车工业协会数据,今年1-8月,全国汽车销量为1610.4万辆,同比下降11.0%。其中,新能源汽车销量为79.3万辆,同比增长32.0%,占汽车销量的4.9%,较去年同期多出1.6个百分点。随着新能源汽车所占市场份额越来越大,汽车金融正在经历变革,新能源汽车金融逐渐展现出与传统汽车金融的差异。

其一,融资租赁成为新能源汽车消费的重要增长点。无论是新能源汽车还是传统燃油车,车辆残值计算都依托于大量样本数据。新能源汽车保有量低的事实,造成新能源汽车二手车保值率偏低,部分车型三年保值率跌破30%,与传统燃油车50%的三年保值率相差悬殊。

因为种种原因,一部分消费者对新能源车的购买还心存疑虑。在这样的背景下,融资租赁开始升温。融资租赁分离所有权和使用权,赋予消费者先租后买的权力,消除消费者购买新能源汽车的顾虑。

2019年10月12日,广汽集团宣布公司通过《关于广汽租赁开展新能源汽车融资租赁的议案》,同意广州广汽租赁有限公司开展新能源汽车融资租赁项目,项目总投资13.83亿元。根据罗兰贝格预测,2022年我国汽车融资租赁产品渗漏率将达到7%左右,未来或将有更多车企推进新能源汽车融资租赁。

其二,新能源汽车金融产品与政策高度“捆绑”。不同于传统燃油汽车,新能源汽车的价格与政策息息相关。提供汽车金融服务的公司,往往要承受政策调整带来的波动。

2019年3月26日发布的《关于进一步完善新能源汽车推广应用财政补贴政策的通知》指出,2019年3月26日至2019年6月25日为过渡期,过渡期后不再对新能源汽车(新能源公交车和燃料电池汽车除外)给予购置补贴,转为用于支持充电(加氢)基础设施“短板”建设和配套运营服务等方面。

政策刚发布,蔚来汽车就推出ES8)保价计划,在3月27日0点前购买蔚来汽车,即可享受2018年的最高6.75万元补贴政策。3月29日,蔚来汽车推出最后3天保价计划,在3月31日前购买指定车型,享受5.85万元补贴,并免除购置税。对政策保持敏感度,是造车新势力的“基本功”,但政策调整产生的价格波动,多由汽车金融公司自行吸收,过度依赖补贴显然并不利于新能源汽车金融发展。

多方势力如何布局新能源汽车金融?

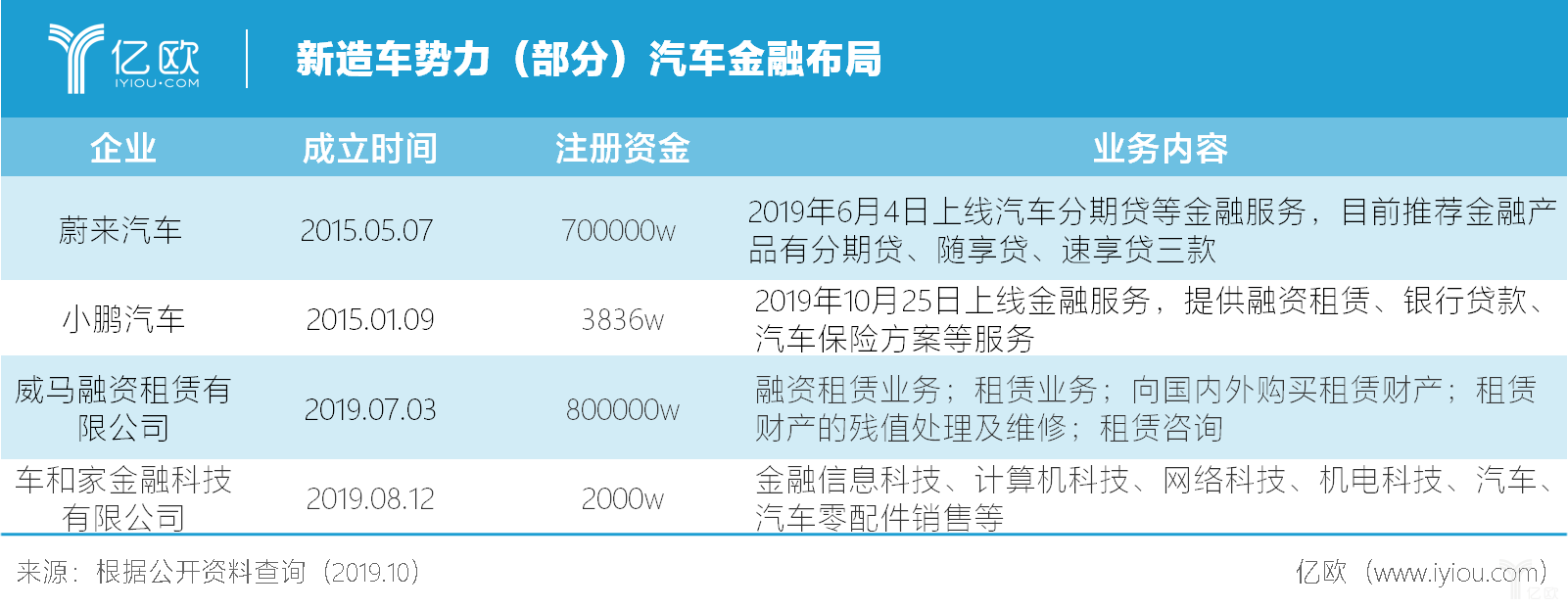

在新能源汽车补贴滑坡背景下,汽车新闻造车新势力正承受额外压力,需要获得新的利润增长点。面对信奉“渠道为王”的汽车经销体系,自带较强渠道把控能力的造车新势力,并不愿浪费入局汽车金融的机会。

体验中心、服务中心、交付中心、换电站、充电车等组合体系淘汰4S店产销体系,构成造车新势力的新零售模式。汽车新闻在新零售模式加持下,造车新势力推出金融产品并不难,但入局仅仅是第一步。

新造车企业经营金融业务仍属于厂商金融范畴,其资产质量较银行低,费率较银行高。虽然融资租赁是一张好牌,但限于金融牌照问题,造车新势力为消费者提供的,往往还是简单直接的贷款服务。

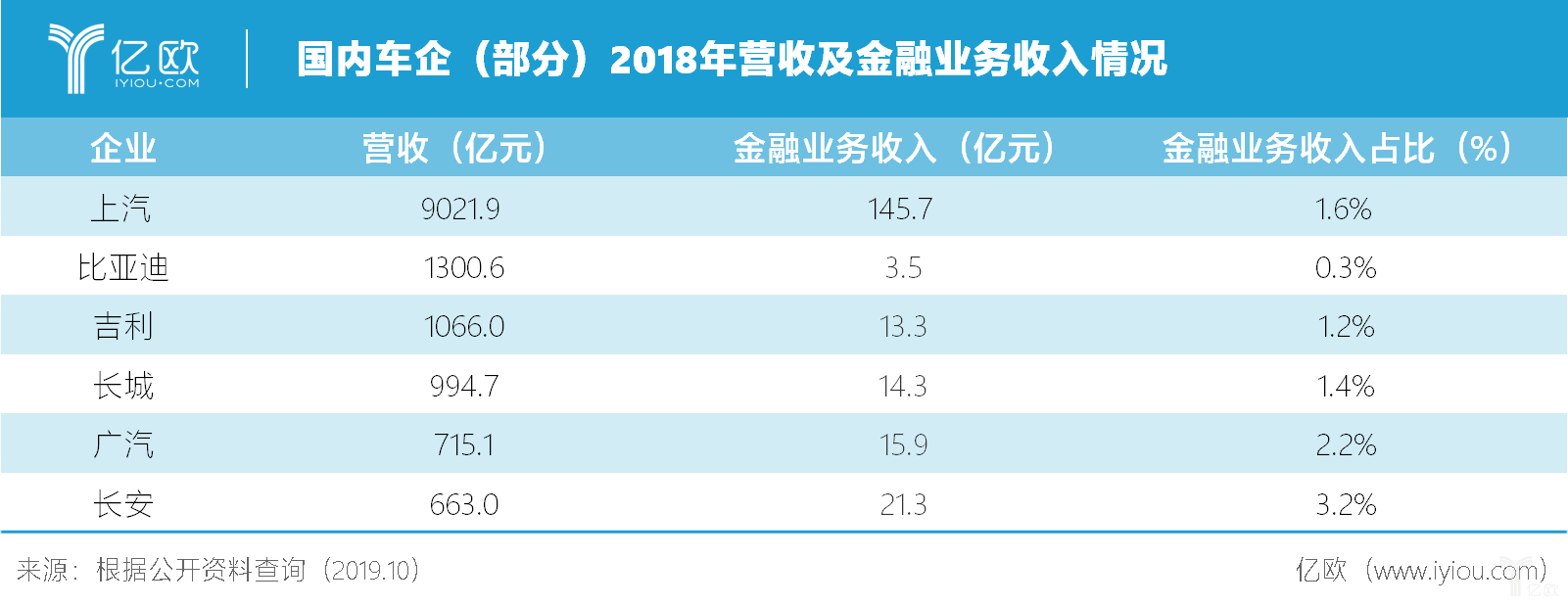

在新能源汽车金融领域,传统车企不遑多让。部分国内传统车企2018年金融业务收入情况,经亿欧汽车整理如下。

传统车企布局汽车金融,一方面可以依靠自身贷款平台为消费者提供更有保障的服务,进而赢得口碑,另一方面通过触及汽车供应链的金融环节,扩充自身业务范围。目前,金融业务收入在车企营收中占比不高,仍非其主要收入来源。

新能源汽车金融将为传统车企带来新的机遇与挑战。在车企由卖车改为卖服务的大变革中,随着车企调整发展重心,金融业务或将为车企贡献更多收入。挑战在于,汽车金融行业本身缺乏创新力,各家金融产品的差异集中在首付比例和付款方式上,同质化严重。如何在缺乏创新的大环境下,推出具备差异化特性的金融产品,是传统车企的当务之急。

在新能源汽车的多数领域,造车新势力要比传统车企更激进,导致传统车企始终慢造车新势力一拍。相对而言,汽车金融是一条较公平的赛道,或将成为传统车企夺取新能源汽车抢滩登陆战胜利的关键。

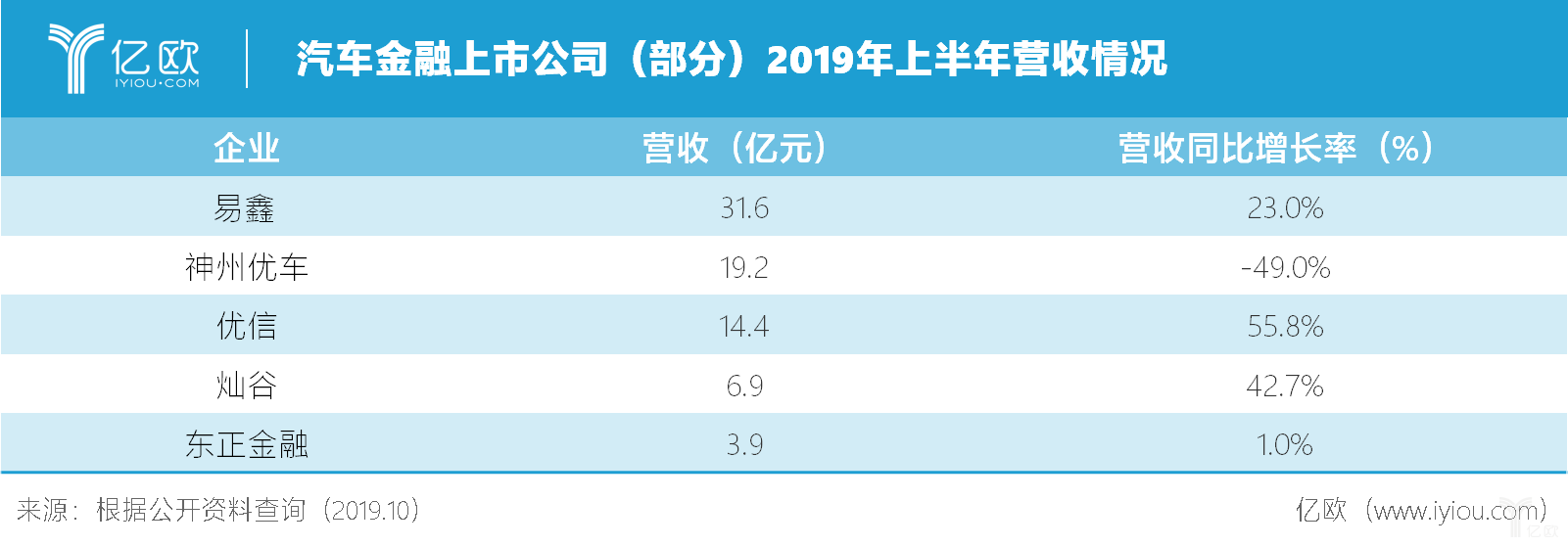

除造车新势力与传统车企外,第三方的汽车金融公司是新能源汽车金融领域的另一位玩家,国内主要汽车金融上市公司2019年上半年营收情况,经亿欧汽车整理如下。

在车市寒冬的大背景下,汽车金融公司总体取得增长,起支撑作用的是汽车销售环节对金融服务的刚需。

造车新势力的新零售模式正在打破传统经销体系,我国汽车市场也正由增量市场转型为存量市场,汽车经销商正面对双重压力。

汽车经销商本身不具备金融能力,需要依靠银行或第三方汽车金融公司。银行贷款一般只包括本金与利息,而第三方汽车金融公司往往收取金融服务费或手续费,更容易成为汽车经销商的“伙伴”。相较于燃油汽车用户,新能源汽车用户更偏向于使用个性化金融产品,这也让第三方汽车金融公司在新能源汽车领域有更大发挥空间。

汽车金融或将助力新能源汽车流通更进一步。未来,无论是造车新势力,传统车企,还是第三方汽车金融公司,都将面对更大挑战与机遇。新能源汽车金融的序幕,才刚刚拉开。