倒计时65天:销量惨淡,自主品牌2019年翻身难?

微信扫码,直接一次看完附近所有城市低价

(附近城市均有经销商可售卖至本市)

作者丨王瑞

编辑丨郝秋慧

瞄准天空的人未必比瞄准树梢的人射得高。

据中国汽车工业协会统计数据显示,今年1-9月,中国汽车销量为1837.1万辆,同比下降10.3%,车市寒冬迟迟未退。

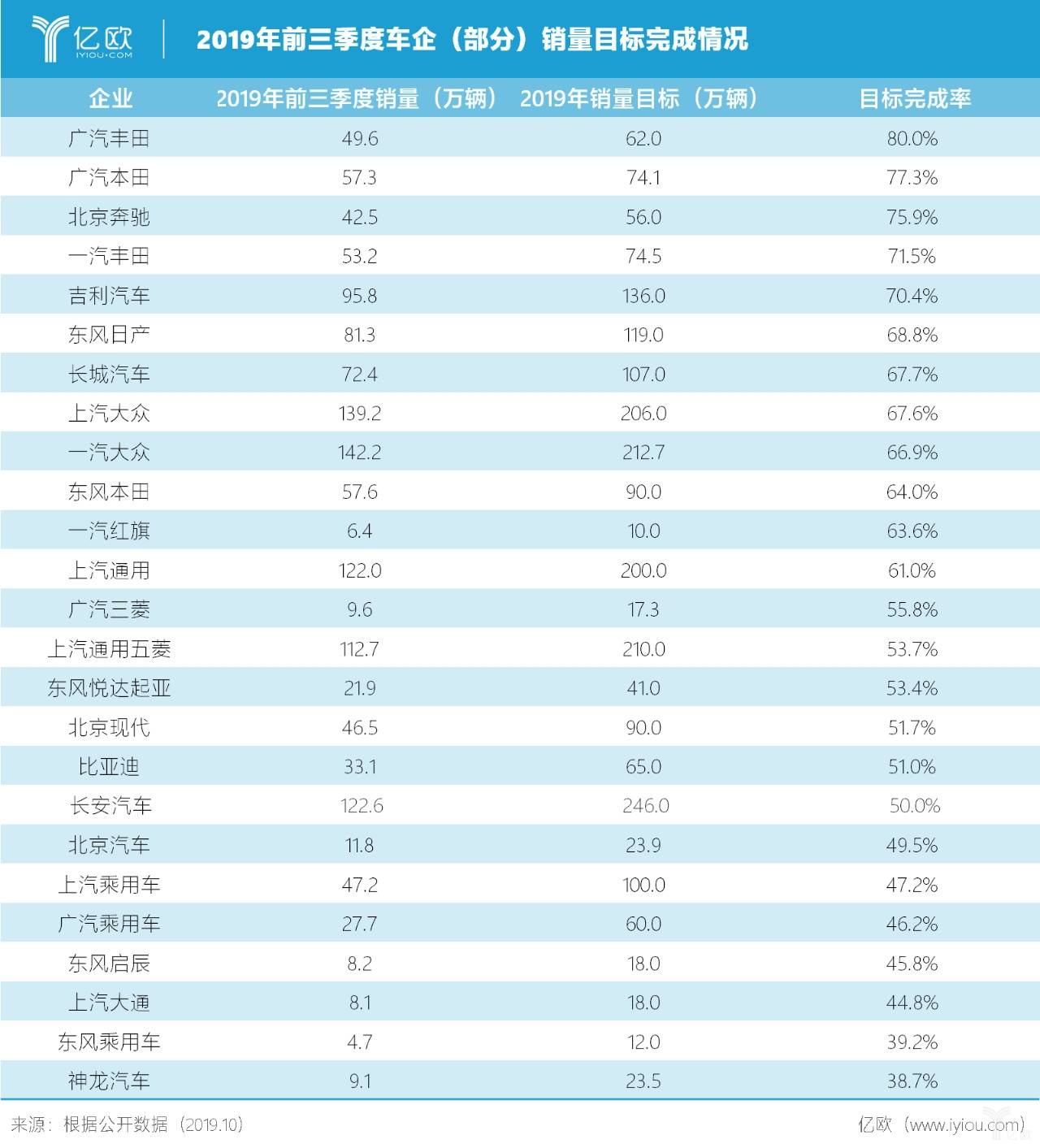

2019年初,多家车企设立年销量目标。三个季度已过,各车企目标完成情况经亿欧汽车整理如下。

若将年初目标的75%作为完成线,则只有广汽丰田、广汽本田与北京奔驰完成阶段性目标;若将年初目标的45%(75%*0.6)作为合格线,则上汽大通、东风乘用车与神龙汽车阶段性表现不合格。

面对销量下行压力,车企已做出妥协。今年7月8日,吉利公布6月份销量情况,宣布鉴于上半年市场表现,将原定全年销量目标由151万辆下调10%至136万辆;无独有偶,8月29日上汽集团发布半年报,并将2019年销量预期由年初710万辆下调8%至650万辆。

潮水退后,方知谁在裸泳。总体而言,日系与豪华品牌依旧笑春风,而自主品牌遭遇销量困境,究竟是什么原因导致冰火两重天?

日系车凭什么赢?

1-9月,广汽丰田累计销量49.6万辆,同比增长17.6%,旗下致炫、致享、雷凌)、凯美瑞)、C-HR)的销量都是正增长状态,只有汉兰达)有所下滑;广汽本田累计销量57.3万辆,同比增长10.1%,飞度)、凌派、雅阁均有不同程度增长。

解释日系的销量上涨,首先需要谈品牌效应。

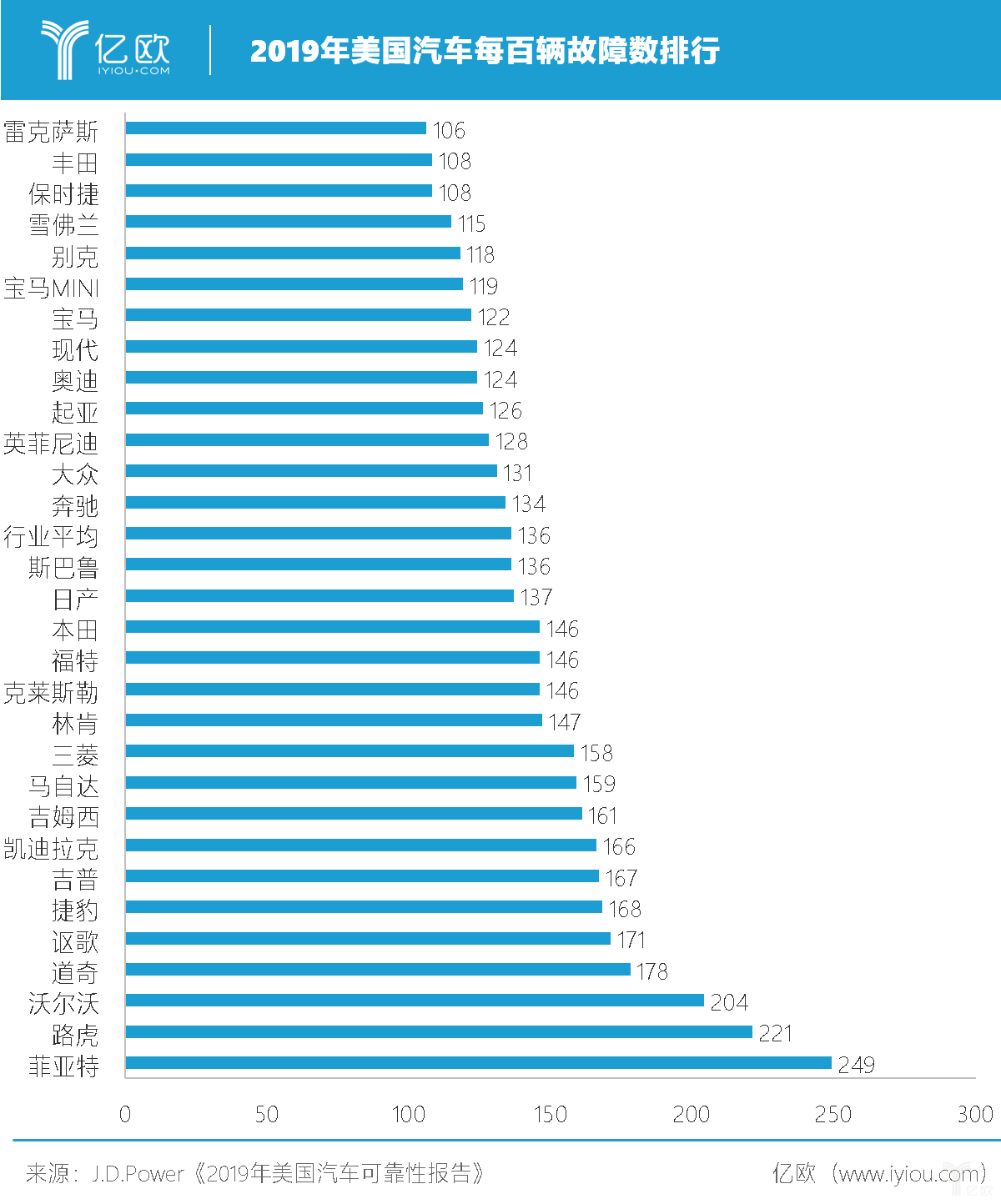

在面临抉择时,消费者往往是懒惰的,而品牌能够帮助消费者做出快速抉择。日系给消费者的第一印象是:稳定可靠。数据也从一定程度证明日系车的这一特性。

据2019年J.D.Power发布的美国汽车可靠性报告显示,日系雷克萨斯以每百辆106故障数占据可靠性榜首,丰田以每百辆108故障数并列第二,日系车的可靠性可见一斑。

在车市下行背景下,高可靠性及低维修保养成本成为消费者关注重点,日系受到青睐情有可原。

值得注意的是,部分日系品牌在报告中的成绩低于行业平均水平。因此,笼统地认为“日系即可靠”并不严谨,但普通消费者受制于思维惯性,很难具备鉴别能力。

除品牌效应外,日系在2019年打了翻身仗的另一个主要原因为:中保研测试成绩。

据澳大利亚网站au调查显示,有大约48%的汽车买主购车时将汽车安全等级列为前三考虑因素。虽然中国消费者对汽车安全性的关注度未必有这么高,但安全性对中国消费者购车意愿的影响毋庸置疑。

一直以来,日系车都因安全性饱受诟病,“皮薄”成为日系车销量受制的重要原因,但中保研碰撞测试成绩颠覆了日系不安全的印象。

除去本田凌派这一中国地区特供车型,以及款型较老旧的2016款思域与西玛,日系车在除耐撞维修(与安全无关)外的各项上,都取得较好成绩。道路千万条,安全第一条,补齐安全短板后,日系车销量逆势上扬不足为奇。

豪华车越卖越好?

如果说日系车销量增长是品牌效应与短板补齐的双重效果,那么豪华车销量的增长则体现中国汽车消费的升级。

“日本战略之父”大前研一曾指出,后泡沫经济时代的日本,陷入消费低迷的“低欲望社会”。中国车市下行不仅没有导致“低欲望车市”,反而带来消费升级。

北京奔驰以42.5万辆的销量成绩,完成全年56.0万辆销量目标的75.9%。今年1-9月,BBA在华销量总计154.3万辆,同比增长6.9%。二线豪华阵营不遑多让,今年1-9月,凯迪拉克累计销量达16.4万辆,同比增长0.9%;雷克萨斯累计销量达14.5万辆,同比增长22.8%。除个别品牌销量遇挫外,豪华品牌在中国高歌猛进。

对此,乘联会秘书长崔东树认为,中国豪华车市场的高增长主要受年轻消费群体豪华品牌需求与增换购群体消费升级的换购需求推动。

据《2018新中产白皮书》数据显示,有71.5%的新富阶层将汽车品牌视为购车重要因素。新富阶层的中坚力量是80后与90后,他们在汽车消费上更追求个性,更愿意为品牌溢价买单,也更愿意购进豪华车。

据《中国职场人汽车消费洞察报告》显示,在拥有两辆及以上私家车的职场人中,最近购入车辆以20-50万人民币的中高档车型为主,有13%的职场人购车预算在50万人民币以上。

除消费升级外,由于市场趋于稳定,内部竞争加剧,豪华品牌正将“打折”进行到底。

根据国盛证券研究所报告,截至2019年10月5日当周,豪华车终端折扣率居高不下,超自主品牌终端折扣率接近2个百分点。

以凯迪拉克CT6为例,据亿欧汽车了解,在上海地区,CT6折扣从7.4折到7.9折不等,优惠幅度横跨9.7万到11.1万,指导价为43.0万的2019款2.0T自动28T豪华型CT6,优惠后实际价格仅为31.9万元。

面对大幅降价的豪华车,消费车自然更愿意掏腰包。

自主品牌难在哪?

几家欢喜几家愁,日系与豪华品牌高歌猛进的背后,是自主品牌的销量困境。

奇瑞前三季度售出43.6万辆汽车,销量同比增长6.4%,是少数逆势上扬的自主品牌之一,大部分自主品牌正面临困境。以吉利为例,其销量完成率为70.4%,未达到75.0%。要想在2019第四季度完成剩余29.6%全年目标,吉利压力山大。“一哥”尚且如此,自主品牌整体境况可见一斑。

自主品牌首先面临的问题是:SUV市场的败北。

今年1-9月,中国品牌轿车销售146.1万辆,占轿车销售总量的19.7%,比上年同期下降0.7个百分点;中国品牌MPV销售73.3万辆,占MPV销售总量的74.7%,比上年同期下降1.8个百分点;中国品牌SUV销售342.2万辆,占SUV销售总量的52.2%,比上年同期下降6.2个百分点。

轿车占比下降0.7个百分点无伤大雅,MPV占比下降1.8个百分点可以接受,但SUV占比下降6.2个百分点无疑是溃败。

从2019年1-9月SUV销量前十中,可以一窥SUV市场的变局。

自主品牌SUV仅入围4款,其中有3款遭遇不同程度的销量下跌。整体而言,合资SUV仍以日系与德系为主,其中本田CR-V同比增长115.6%。

在消费升级的背景下,消费者对性价比有着越来越理性的认识。长期以来,自主品牌SUV的战略可以总结为做大体积,堆砌配置。但实际上,SUV的体积更多体现在竖向空间,即头部空间上,单一增大体积,未必能提升实际乘坐体验;另外,性价比不仅仅取决于配置,还取决于品牌、可靠度、经济性等,从这些维度进行比较,自主品牌SUV性价比反而不具备优势。

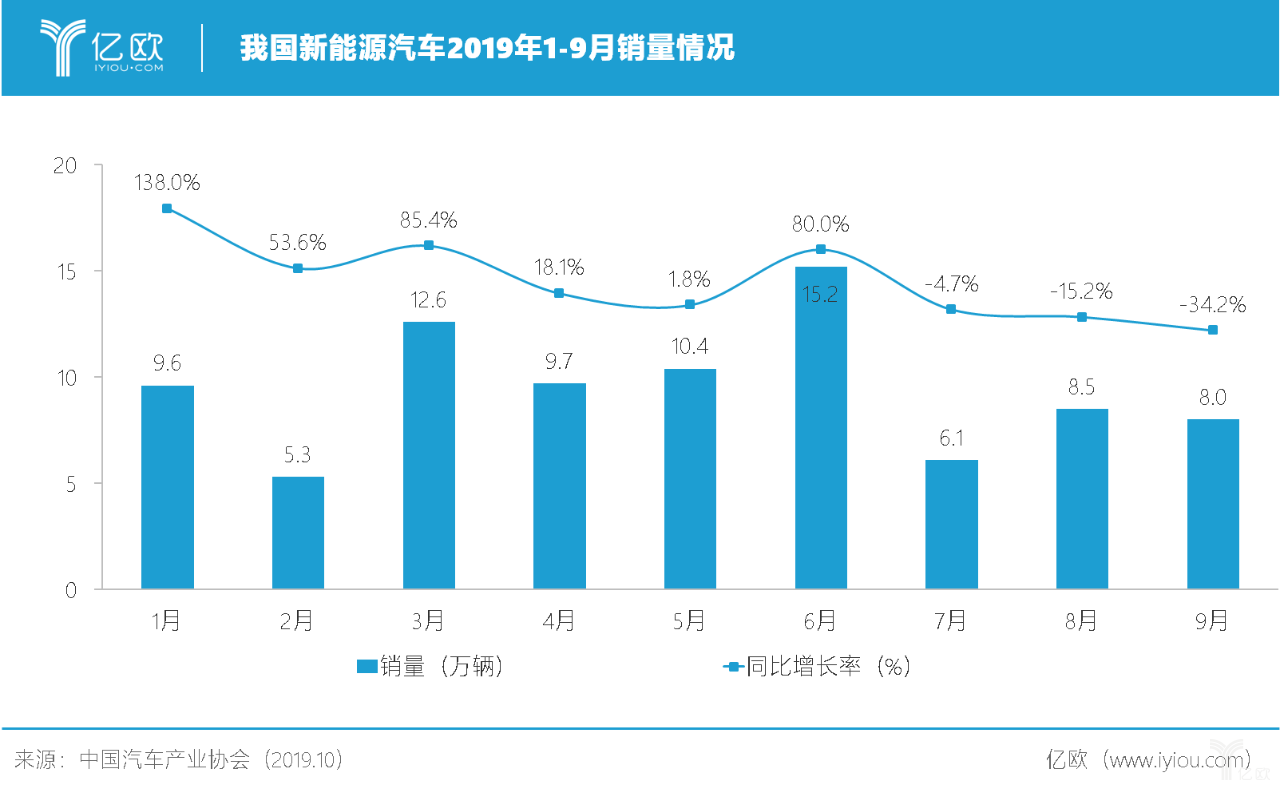

新能源汽车销量的下跌,也在一定程度上拖累自主品牌销量目标完成率。今年1-9月,我国新能源汽车销量为87.2万辆,同比增长20.8%,但在7月补贴滑坡后遭遇下跌。

新能源汽车销量下跌对车企实现全年目标带来较大影响。以比亚迪为例,今年年初,比亚迪定下30万辆新能源汽车销售目标。7月2日,比亚迪董事长王传福在2019世界新能源汽车大会上将销售目标上调至42万辆。理想很丰满,现实很骨感,比亚迪前三季度新能源乘用车销量仅为18.6万辆,受新能源汽车销量低迷的拖累,比亚迪全年销量目标完成率仅为51.0%。

日系与豪华品牌优势犹在,在可视的未来内或将继续保持增长。如何挽回SUV销量颓势,阻止电动车销量进一步滑坡,是自主品牌的当务之急。中国车市下行趋势仍然很明显,要想在年底达成销量目标,对大部分自主品牌来说很难。