�й���������������� ��֮����

����ԭ���⣺�й���������������� ��֮����

����������ɱ��˪Ұ���ȡ�

���������˶��ıʴ���ÿ���̻���ľ��Ȼ��Ȼ�����Ҷ����ĩ֮�𣬵����շ���Ž����ή��Ϊ����֮�ˡ����������б𣬹Ž�ӽ���л��߹ѣ���Ҷ����ȴ��˾�ռ��ߵ��زġ�

���������硰�ݶ����١���������ҵ����Ŀ���۽���������ҵ�����³����ˡ�������Ա���ˡ������߹ܻ��ˡ��������ǡ�Ͷ�ż��ˡ������û�ˡ�����ȱ�ٹ�����������������ϴ���������·�Ĺ�Ӧ���ǣ��������ע���ȡ�

���������۵���Ҫ���㲿����Ӧ�̣�����������ҵ�Ӵ����ӵĸ�ϵ����ǡ������ɡ���������������������ǣ���You can��t build a great building on a weak foundation������ҵ��ͷ���£�����IJ���ǡǡ��������һ���ڣ���Ҫ��������������Ʋ����Ǵ��۵IJ�ҵ������

�������ǣ����䲻֪�����ظ����仨��ˮ��ȥҲ�������ޱ���ľ�����¡�����������ϸ����һ�θ�֮���裬���ܴ�ص��������Լ�̽Ѱ��ҵ��������������;��������

�����з�֮ʹ������֮��

���������ؽ�������ͨ��·88�ţ��������ʴ��á�

�������������Ǿ���ô��ʧ�ˡ������Һ�ͬ���߳����쾭�ü�������������ơ������������ܲ����������Ͳ²���������Ϊ��ô�ɱ��һ�䡣

�����ڽ��в�ҵ����ʱ������̤����һ������ij������Ա�һ¥���ű���˾������������ҵ�ֲ�����ijЩ¥��Ŀտ��ž��������ϡ�

����Ʃ���5��ԭ��Ӧ�÷ֲ��Ź������������˿ƴ��������ϡ����ϵ����������������ϡ������²��Ϻ����ܻ�е�ȡ�һ�����㡱���ҹ�˾��Ȼ����һ�����еĴ��Ž��գ����˳��룬���ҹ�˾����Ҳ��뱻���롣ֻʣ��515����ǰ�ġ�ҵ��һ������508����ǰ�ġ����³��칫�ҡ�������������������������������ְ�ܣ�ȴ��Ҳ���䲻�����յ��ٹ⡣

������������ʵҲ����������������ҵ��ȥ���λ�ã���������Ȼ�����ˡ�����ǰ5¥�и����ϻ���ó�ף������Ͱ�ȥ�˸���·15�Ź���������515�й�һ���ϱȿ�������ע���ϱȿ������㲿������˾�������������ִ������µ磬������һλ֪����ʿ�����ǽ��͡��������ܿ컰��һת�������ǰ���˵�ļ���ȫ�������ˣ��ǿ϶���������ġ��ܲ���ͬʱ���ڰɣ�������Щ����dz������ߵ����ˡ���

�����������������ҵ��Ⱥ�ж�����һΪ�����������Ϊ���������Ա�Χ�Ʒ������ϵ�����в�ҵ�������������ܵĸ���������������Ҫ����������ʹ�˾Ϊ���ģ��������º�����ݱ�·����ͨ���������ܴ�����ҵ����չ�����������ҳ�������ʲô������Ӧ���ǡ�ʧ�١����������⡣����������Ŀ�ã������ⲻ���̾��

��������������ʼή�������ܼ����ڻ�ֻ�ǹ�ϵ���ǵ�������Ŀ����������һ�ڹ�Ӧ����˵��������ǣ���������ˡ����������㲿����ҵ���۵�������˾�ij��죨�������������Ҹп�����������ò���ѹ��֮���뿪����ϵ�����Ͼ���������֦Ҷ���ߴ�����һʱ�ܻ�����ȥ���ɾ��뿪����Ȧ���£����������רҵ������ȥ������

������Ϊ�����ǵ����룬����Χ��������ҵ�����IJ�ҵ��Ⱥ������ˮ���ɶ����Ѿ��ڶ�����ݡ�������������ҵȺ���������죬��������ɽ�����������ȵصļ��ţ����Ǹ�Ϊֱ�ı��ˡ�

����������ǰ�ġ�����֮������ֱ�ӽ���ҵ������ǣ�����㽭���塣��֮����äĿ���ŵ����ʽ������ѣ�����ס���÷������ֿ��ィ�����ߡ���ʮ�����ҵ�����ʽ��Ӧ�̣���Ȼ��������Ϊ����������һ���������ڴ��ݵؽ��̨�ʵ���չҲ����Ƿн���գ��ͻ��б�����̩���̳۵ȶ����Ͽ��Ψһ���ø���Ա������л��Ŀͻ�ֻ��һ�ң������������ڣ�һ���£����ġ���

�����Ͽ��ѹ�ۣ������Ǿ�������㲿����Ӧ�̻�֮��ȥ��ج�Ρ�

�������������ҵ/���������㲿����Ӧ���γ���һ�ֹ���ġ���������ÿ�����Ҫ���������һ�꽵�ۣ��ӳ�����1��5%���ȣ������������15��30%��ijС��Ӧ�̹�������ʿ���ߡ��������硷������ѹ��ʹ��ë���ʴӼ���ǰ��20��30%�轵��10%���£���ʱ��Ϊ��ά������ϵ�����Խ�һ�㶩��������ʵ������Ը������

�������������뷽ʽҲ���˾��ȣ��Թ�Ӧ���ձ��˵���ܽ����������ʳ������ڽ��������������ڸ����������һ������ʱ�䣻��������������Ҫ�ڷ��������������ڷ���Ϊ�ڰ���ijжһ�Ʊ���������ռ��ʱ���ﵽ9��10���¡�����Ʒ���г��ݶ���ˮ���빩Ӧ���������»���������۵��������鼸���������ѭ����������Խ��Խ�ϿԽ�ϿӦ��ϵԽ��⣬��Ҳ��Խ��������

������ָ����������Ҳ���Ǹ��¶�������������һ�ҹ�Ӧ�̵��ϼ��������Σ���ָ������������������������ҵ�ȸڷ��������������ľٴ룬��ʱ�������ء�������ά�º��ҡ��ӷ氲���ص�30���������˾�ԡ�������ҵ�������ò��������㿴��ȫ�����Ǵ�˾�ò�������Ϊ��������ҵ��λ�ࡣ����С��˾ǰЩ��Ҳ������Ǯ�������û�õ�һ�֡������������ǿɱȴ�˾��������������

������Ӧ�����ж�ˮ����ȣ���ȷ���������ݸ��ܸ�������۸С���˵2018���°���������������ҵ���ֵ��ԣ�����Ӧ��ȴ�ó�һ�ݸ�Ϊ���ҵĴ����

�������ݹ���ͳ�ƾַ����Ĺ�ҵ��ҵ�������ݣ�2018��ȫ����ģ������������ҵӪҵ����83,372��Ԫ��ͬ������3.4%��136���㲿�����й�˾ȥ����Ӫ��ͬ������11.4%��8,084.28��Ԫ���㲿�����Ӫ�����ٸ��ߣ��Dz��ǿ�ϲ������TOP����ҵ�У����������ľ�ʤ���Ӻ�֣ú��������ҵ�����������ء�����ǿ֮��131�����й�˾ͬ�Ƚ�С������2.3%��3,895.8��Ԫ������ǹ�ģ�����㲿����˾������ƽ��ˮƽ���Ѿ�����������ҵ���١�

���������棬2018��ȫ����ģ������������ҵ����ͬ���»�4.7%��6,091.3��Ԫ��136���㲿�����й�˾�ϼ�ͬ�ȵ���8.87%��424.8��Ԫ��ȥ����ǿ֮����DZ���33.63%��195.3��Ԫ��

�����ӳ��쾭��������ɽŷ��ҵ�ǣ��ٵ�������������������ҵ���д����Լ��人���������Ϻ���ͤ�ȡ��й������ɡ��ǣ���������һ������Ӧ��ĬĬ����ʧ����Ӱ�����������ı�����Ȼ����������ҵ����֮ǰ�İ���������ȴ������ΪŨ�����ʹ��Ϣ��

��������֮��������֮��

������̫ЧӦ��Ű����������ж�ҡ��ĸ�Դ���ǡ��ж�������������֪���й�������ҵ�뺣����ȣ�������ĵط������㲿����Ӧ�̡����ң���ϵ������������֦Ҷ����ï��

�����㲿����Ӧ�̵ġ���ϵ�����ݣ��Ѿ���ӹ���ɡ�����˵������ESP�ȼ����Ķ��壬�����ɡ�����Τ����ʯ������ĥ��������ѹ�γɼ���¢�ϣ�Ҳ����˵�µ���һ��quattro ultra�������Flex4������Ϊ�����������Ǽ��������ġ���Ӧ���㡱������ɹ��п�����

�����������ǰ�ḥ�������Ϻ��º������ƣ����ν���������˿������ͣ������Ϲ�������49����������200�������ͣ����Ԥ����ʧ��3,000��Ԫ����ҡ�������GS8���������������δ��Ԥ���������������������°��Ź�Ӧ�����䲻�㣬����������·ݱ��ȼ��ٳ�����Ӧ����������¼���ʤö�١�

����ҵ���ڽ�������������������ʱ���������ڶԱ�������ҵ��������̽�������ٶ�һЩ����ᷭ���������Ʊ������������㲿����Ӧ�̲���ж�����������ĸ�Դ�ֺ��ڣ��㲿����������������ӳ�����������ź��س�Ϊ��С�ڻ��⡣

����һ�����ױ����ԡ��������������˵�ͷ���ǵĹ������ڣ�����ʵ�����㲿��ʵ������Ȼ��������أ��������������Ĺ�ϵ��

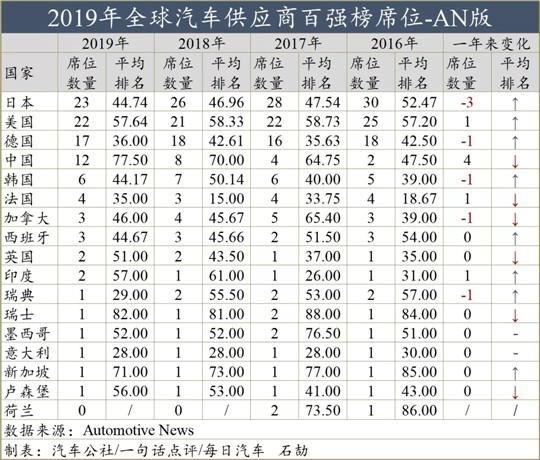

��������������������ý�塶�����������š��͵¹�BERYLLS STRATEGY ADVISORS��˾�����ġ��㲿����ǿ����Ϊȫ����ó���ҵ��ǿ�������ϵ�𣬵�ϵ����ϵ����ϵ������ҵ��ǿ�����㲿����ǿ��ϯλ�γ��˶�Ӧ��2019���ϰ���ҵ��Ȼ����ϵΪ��࣬�ܹ�23�ң�2013~2018����26~30�Ҳ��ȣ������������22�ң�2013~2018����21~25�Ҳ��ȣ����¹�17�ң�2013~2018����16~21�Ҳ��ȣ���

���������������������ֶ�Ӧ���ص��ǣ�

��������ϵ��Ӧ��ϯλ��࣬��Ӧ��ϵ��ȫ��������ߣ�

��������ϵ��Ӧ��ϯλ���������٣���ƽ�������ǰ����Ӧ��ϵ����Ʒ�Ƶ��νϸߣ�����������

��������ϵ��Ӧ��ϯλ��֮ǰ���£���Ӧ��ϵ�������ֵ��ԣ�������¶������ѳ�������������Τ�������������أ��۽����¼�������Ӧ��ϵ�������Զ���ʻ�ȴ�����������ǰ�С�

�����й���Ӧ����Ҳû�а��ѡ��������ĸ����뾵�������������ڶ���ϰ��������������������Բ������������������������ƫ����

�������հ�ֱ��ͳ�ƣ������������ź�BSA�ֱ���7�Һ�6���й�������Ӧ�̣�ǰ��Ϊ���ӷ棨15�������ɴ���61�������Ŵ�����65�����²������80������ʵ���ţ�86�������ҵ��89���������ж���92�������߸����ض����ܳ������̺͵���/��ع�Ӧ�̣�����Ϋ������17�����ӷ棨28�������ɴ���34������ʤ��38��������ʱ����71�������Ŵ�����73����

��������ټ��ϡ����������ĺ�����ҵ���������أ���/����60������������/�£�87����������/�£�96���������Ϻ����ɷ��չ�����/����99����嫵£���/����100����������ʵ��12���й���˾������������6��ϯλ��λ�ӵ�4�������������Ľ�����2018���6�ң�������ԮΪ8�ң���2017��֮ǰ����5�ҡ�������ҫ�����Ⱦ�ͷҲ�����ṩ���ݣ������ܻ��3��5����Կ�ǰ��ϯλ����ĩβ�ļ����й���ҵ���ܱ�������ȥ�����Ӷ�������ά����15�����ҡ�

�������Ķ̰�ȴ��δ�õ������ԵĸĹۡ�

����������Ƕ�����Ӧ��̫�١��̲�ΰ��ͨҵ�����ӷ棬2017���������ڵ�14��������ʷ����ѳɼ���������Ϊ7�·ݰ���������������14�����ӷ������ڵ�15���������ӷ����ڵ�16�����ǰ���Ψһ������ʮǿ���й���˾��

������Σ����ư��ž�������ֱ���ԡ��������֮һΪ��ǿ����㲿����ͷ���й�Ŀǰ��δ���֣����ϰ���ҵ���������κ͵���Ϊ��Ӫҵ�����ζ�������Ȼ������Ҫ�����ӻ�е��ҵ�Ƕȶ��ԣ��в���ȡ������������ĵ�λ��

���������������㲿����˾���й��չ����ã����Ҫ�������������������뼼�����գ��������ʱ�գ��ʲ�ȷʵ�Ѿ����й����У������������������ϵ��й���˾��������������100%���������չ�������ĸ��˾���Ǿ�ʤ����ҵ�绹�ǻὫ���������ձ�Ʒ�ơ�

�������ģ��������ƽ��������Ӫ���ܶ�й���ҵ��Ӫ��ͬ�����3.1%��394.35����Ԫ�����뺫ϵ500��Ԫ������δƽ������Ҳ���ڰ�ǿƽ��ֵ��3.6%����

����ƣ����ʵ�������г����е�ʱ���ò���Գ��ش���������ᵽ��2018�깩Ӧ��ҵ������������2019�껹�����ڶ��Ѿ�ͳ�Ƶ������ϰ���ҵ����56�����й�Ӧ���41�ҿ��𣬽�15��ӯ����������شﵽ�߳����ϡ�����������ֻ��������ݵİ�ǿ���й���ҵ������������������

����ת��֮�գ�����֮ս

�������������������������еģ����۵�ͬ���ģ�����ֻ��ȡ���Լ��ġ����桱��Kitsch����Ϊ�����ܱ������˵�ʥĸ������������ҵĿ�С���Թ�Ӧ�̵ĸ�֮���裬��������Ϊͬ���ͬ�飬��Щ������Ȼ�����������Ӧ������ʷ���۸�Դ�������֣�̽Ѱ�����ͳ�·��

������Դͷ���ۣ��й��㲿����Ӧ�̵�������Ť������������ҵ������������ҵ��չ�켣������ء�

�����й�����������������ķ�չʵ�������������վ����̨��Ϊǰ�˵�������ҵ�����ǰ����㲿����Ӧ�����ڵ����ײ�ҵ����ϵ����չ��ʷ����Զ��ݣ�������Ҷ���δ����졣վ��ȫ����Ұ�۲죬�����ǰ�������Ĺ�ҵ���й����ó��������Է�չ��Ҫ���ϸ����;�ʮ������ڿ�ʼ����Ȼ�������������������з���ϵ�����ǽ�ȫ�Ӵ�Ĺ�Ӧ���������������Ա귢����ң�ֻ����ͽ�����Σ�Ȼ��������̰塣

����ǡǡ�����ֶ̰���״��ע���˹�Ӧ�̵ı���߱������ԣ�һ�������������̾���ˣ�������ͬ�飬��һ������Ȼ�ܴ�����ϸ�ںͰ������ҵ���������ȡ���ĸ��ֵ�ζ����

����С��Ӧ�̲��µĿӣ���Ȼ��ֹ������һ�����档��������������Ӧ��֮�䣬�������ڻ�����������֮���������Ƥ�������Ҳ������������ҵ������ѹ����С������һ�ҡ���Ӧ�̵Ĺ�Ӧ�̡���Ҷ�У������������ܲɷ�ʱ��������ҵ��ϵ�ġ������������������Ϊ�Dz����ǶԹ�Ӧ���Ǽ��Թػ�������Ӫ�����ͬ�㼶֮���������

���������Ǹ�����ҵ�������ӻ���࣬һ���ܶ�������������ú�������Ȼ���ԣ�Ҫ������ͻ�����Ǹ�����������һ̨ѹ�ܻ���һ̨�������������¶��ˣ�����ҹ������Ӽ�������������˵������Ҫ��һ�䣺�����������Ӧ�̹�ͬ��չ�����Ծ��ڴ����ʽ�ϣ���Ӧ���ܹ��������ǵĽ��ࡣ����ע�⣬����ġ����ǡ��������������Ŷ�����ݷ��ɵ�������ҵ������������С���㲿����ҵ��

��������������ҵ�빩Ӧ�̹�����ģʽ��������ѯ�ʹ���̩�������ʿ��Ϊ�β��¼�����-��װ-����-�����֯/����ϳɵ�ģʽ�������Լ��ĵ�ϵ�㲿�������������εؽ�������Ƿ����������ʽ���������֧����Ӧ�̵ģ��ȸ�һ���֣��ָ���������Ȼ��̾�˿��������������������㲿����˾ͶǮ����ͬ�����¼��������Ǻܺ���������ˡ��������ڵĽξ��ǣ����������ʵĿ����������������������á�Ҫ�������������빩Ӧ��Эͬ���з��Ŷ�Ҫ�����ˡ�����

��������ǡ��й������������ǿ������һ��ע�⡣��������Эͳ�����ݣ�����ӵ�г���1.4����㲿����Ӧ�̣�2018�������㲿����ҵ���������ԼΪ40,047��Ԫ��ͬ������7.1%������֮��ƽ��ÿ�����Ӫ�ս�2.86��Ԫ���Ƿ�������������Ų������ġ�����171��������ҵ�����Լ��������ձ������ġ��й�����Դ�������̶���487�ҡ���

�������ּ��ӸУ�������ɢ����ʷ��չ�켣Ī�ɵֵ�������������ҵ�Ľ�����Ҫʱ���Ͷ�룬�������˵���־Ϊת�ƣ���������ֻ�����ٲ��

�������̲�ҵ�о�Ժ��������ݣ���������Ѱζ���ԡ���������ҵ��ҵ�����������Ϊ�㲿����Ӧ�̣��������ۣ�2012����ڲŸո�ͻ��1��Ҵ�أ�2013~2018�꣬�������������500~1,000�ң�Ω��2019�굽7�½�ֹ����������������˵�һ�¡���15,174�Һ�15,200�һ�����ƽ�����״�ֹͣ���������ڡ�����Ʒ��ֵ��ָ���2012~2018����¾���ֵ��1,700��Ԫ������3,400��Ԫ��ÿ�궼���ʸߣ�ƫƫ��2019����ص��¾�3,200��Ԫ��ˮƽ��

���������ع��й�������������������������ν�ġ��ƽ�ʱ��������SUV�ȳ��ʹ̼����߶��������£�ȫ���³����������ݳ�����λ���������ǣ��ر���SUVһ�ȱ����������ϡ��ʶ���ʱ������ҵ���Ȧ�����Ų��ܣ��������㲿����˾����Ҳˮ�Ǵ��ߡ�

�������Ĵ��ۣ��վ������г��ع����Ժ���ҵ���������ų�����������ҵ������֧����ƽ����ģС�ö�Ĺ�Ӧ���ǣ��ر�����һ�������ʱ�����������Ͷ����ҵ��С��������������Թ�˾������Ϊ֧���ļ��롣

�������������ƣ��㲿������һ�����ż��л����������»��ķ���չ����Ҳ�Ǹ���Ӧ���ǿ����IJ���ҩ����1��DZ�ľ�Ӫ���ʵ������ģ�����Ǹ����������滮äĿ���š�2�������з�������Ϊ����3�����պ�ǰհ����

����������ҵ����ʿ�ش�����Ӧ���꽵��ʱ���ᵽ�ģ���ǿ������ǿ�ߵ�����֮���������������ߵ�����֮����������ҵ��������ҵ��һ����������ҵ�����кܶණ���Dz�������ġ������Ǿ��м����������з���������ҵ���������Ҳ���������ߣ���ô��Ӧ��ѹ����С�ܶࡣ��

������������ת�ͣ�Ҳ����������Ϊ��Ӧ�̵ij�·����ȷ���������������������¼������ƣ����������Ӧ����ϵ����ϴ�ƺ����ܡ�ֻ�ǻ��������ͷ��ղ��棬���������ܱ�֤������ҵ���������ͬ��Ҳ�����Ӧ��������ը����

����ǰ���ӷз�����ġ���ɭ��ֹ�綯��ҵ���Ѿ��Թ��ڲ��ֹ�Ӧ������˴�����������ҵ��ʿ��¶�ƣ���ɭ���ڹ��ڲɹ������ܼ���̼����ICģ���С������һ�ȶ�DZ�ڹ�Ӧ�̽�����ˡ������Ŵ�ɭ�쳵�λ��Ͼ�ţ���������������ġ����⡱���շ������������������ɭ��ʱɲ�����������ƹ��ڲ����쳵�����������Ź�����֮���������ձ�����ô������ϵ�Ĺ�Ӧ���³������֪��

������·Ѱ�٣���Ϊ���ס�Ȼ��ȴ��������ҵ���뾭���IJп�ϴ�����Ǽǵ÷����ڡ����顤��̫������ʾ�ġ�ǽ���£���ñ�ʧ�������Ϊ��Ӧ�̴���������������ҵ�����ӣ�����ͬ���ǵ��ϸ��������ۡ��ġ��ᄎ�����������桱��Ҳ����Ӳ���ij�����ʤ��̭��Ŀ��ǿ��̤������ʬ��������̨�ߴ����վ���������ʷ����ҵ��ͬ��ѡ��

��������һ����̾���ϵ���������ǵñ��ң�����ƴ���ñ�׳����ɽ��Խ�շɶɣ���������ȴ�ɼ����������������������ȡ��˭˵����Ͳ�����׳��������������Ϊǿ����

�������Ľ�ѡ�ԡ��������硷��־10�¿�������¡�

������/ʯ��