����֮ս��������ʲôPK�ε�

����ԭ���⣺����֮ս��������ʲôPK�ε�

����δ�����д���ֳ�

�����������С�������С�ŷ�˳��С��ܲٳ��С��������С�T3���С��������С��µ���С���

����Ŀǰ���й�˾�Ѿ���Ϊ���������̵ı��䡣

�����������ڴ�ͳ�����쳵��������ֳ��������������ͷ��ķ�պͱ���Ҳ��Ͷ���ʽ����������µϡ�ͨ�õ�Ʒ��Ҳ������м����ע��

����Ϊ�γ���Ὰ�಼���������У�

��������˵����������������Ϊ�������������Ƽ���������˾�ܲá��������пƼ�����˾���³���������ʵ�����ݽ��з�������ȥ�꼪������151������������Ͷ�뵽�ܲٳ��еij�������1������������ܲٳ���ȥ�����Ļ��϶������Dz��ܳ��ܵġ���

����Ҳ����˵�������������ǿ���ס�ġ���������ķ�������Ĺ�˾��ȻҲ�����Ϊ��������Ͷ�ʳ�������

����2019��10��25-26�գ��й��綯�������˻�����ġ�2019ȫ��δ�����д�ᡱ���㽭�������ٿ���ͬ�ڣ����綯�����۲�ҡ�Ҳ�����˴����ί��֯�ġ�δ������˵��ר�ã����λ������й�˾�߲㽻������ͼ�ҳ����ֳ���ҵ���������ͼ��

�����ڳ���߲���ݽ��Ͳɷù�ͨ�й����Է��֣��������������ռ�ȵIJ����½������ƶ�������������������������Ȥ���ǣ���Ȼ����Ͷ���ʺ;����ڳ����������Dz�����Ϊ�������з����ܹ�Ǯ����ͨ��ҵ���������ǵ�Ŀ�ꡣ

�����ڳ���߲㿴������Ȼ�εεȻ�����ƽ̨�������������ԣ������������¾߱��ϴ����ơ�������Ϊ������2.0ʱ���ľ����϶���������������ںϵľ���������һ�Σ���������ƻ����������ԡ�

����ת���ƶ�����

��������Ǯʱ����������

�����������������

�����������㲿����Ӧ�̣���������Ǯ�����Ӻܿ콫��һȥ�������������������ɷ�����˾��ί��ǡ�ŷ�˳��ж��³����Ļ��ڴ���ϸ������жϡ�

�������Ļ���Ϊ�����������г��ij�־��������зŻ�������������ţ��������³�����ӯ���Ѷ��ڲ������ӡ�������ҵ����������ת�ƣ����������������Ѿ���֧�Ŵ�ͳ���������̵ķ�չ��δ�������г��ľ������ɶ������ľ�����ת��Ϊ�Դ����ľ�����������ҵ������ṹ��Ҳ���ᷢ����ת�䡣

��������ǰ����������+���۴��ռ����90%������ռ䡣2025���Ժ��з����������г��������������������ﵽ�ӽ�60%���г��ݶ��

����������������ռ�ȿ���������������������ռ�ȴ���»�

���������г�����������������������Ҳ�����˸���Ӱ�졣�����ȫ���ºϻ��������ڴ���ϸ��������ǵ�Ԥ�����ݣ�Ŀǰ�������㲿���г���ģ���3.6������Ԫ����2030�꣬��һ��ģ��Ż���3.5���ڡ�3.6������Ԫ������ʱ�����г��Ĺ�ģ����һ����������7������Ԫ���ҡ�

��������ս�Թ滮�����ܾ��������糩�ж��³����ڵ�Ԥ�ڸ��Ӳ��ֹۣ�����Ϊ���������д������dz���Ч�ʵ�������������������������˵�Ǹ��棬����ʹ�����г������½�����

����2030����з������������ռ�����

�������˿�ֱ�ӻ�Ǯ����������һ̨�����ǵ��ж��ֳ����û����������ڵ�ת�ƣ��п��ܻ���ת�����֡�����������û���Ӫ��˼ά�����з���ÿ��ÿ̨���ܹ�����30���û���һ̨�����������10����û���5��10���Ƿdz���ĸ���������ĻԿ�����δ������Ҫ�ɲ�Ʒ��Ӫ���û���Ӫת�䡣

�������仰˵�����������Ĺ˿��ڼ��٣������е��û������ӣ�������Ҫ���淢չ���г��������Ҫת�����

�������ĻԽ����з���λΪ��֧�ų���ת�͵���Ҫս�Ծٴ롣

�������쳤�������Ƽ�����˾ִ�ж����Ά���Ϊ��δ���û�������Ȩ���û���������ؽ�Խ��Խ��

�������Ά����������з���ķ�չ��Ϊ����ֱ�ӽӴ��û������˻��ᣬ���Ի�ȡ���û�����ʵ��������ͳ������ҵ������ֱ�ӷ����û��ģ�������Ǿ���������顢�����̡�4S�꣬��Ϊ�û��ṩ��������δ�����еı�������ҵ�߽�����죬���������и���Ļ��������ķ����û����˽��û���ʵ�ִ�2B��2C��ת�䣬��ֱ�ӵ������û������������û�������ʵ�Ļ�������ȡ�û���ʵ������

�������糩���ܾ����������ڽ���ר��ʱ��ʾ�����Dz��ֳ��У���Ҫ�Ƕ������������̽�֣���һ����ҵģʽ��̽�֣��ڶ�������ʲô���ij������ʺ�δ�����з�չ��Ҫ���������ݱ��֡���������Ϊ�����־�������ᷢչ�е�����Խ��Խ�����ݵ�Ӧ�÷dz��㷺��ͨ��˾�����˿͡���ͼ������Ĺ�����ʵ�����ݱ��֡�

������Ρ����֡������綯�����۲�ҡ��������ǣ�ͨ���������ҵ��ͻ�������ֱ���ṩ�������������ݣ����ջ�ȡ����

����Ҳ����˵������ϣ��ͨ�����з���ϣ���õ��û��ʹ����ݣ����ոı�ӯ����ʽ��

��������̽����

���������µ���ҵ��ֵ

������Ȼ����Щ�滮��ֹͣ����ֽ���ϣ������ڳ��������Ѿ�չ�����ָ�����̽�����еĶ�˽�������е��ǶԹ��������е��ǶԹ���˽����ץ��

�����������Գ���Ϊ���ģ���չ��ֵҵ��

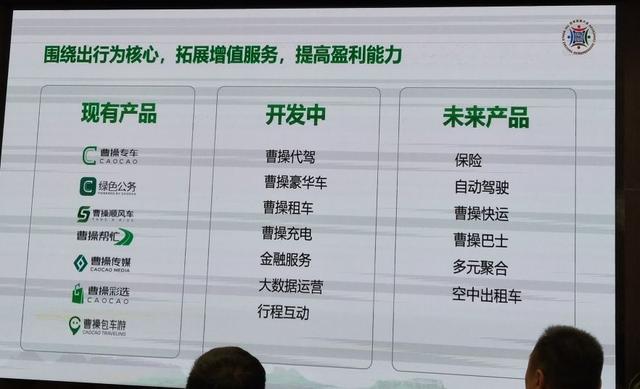

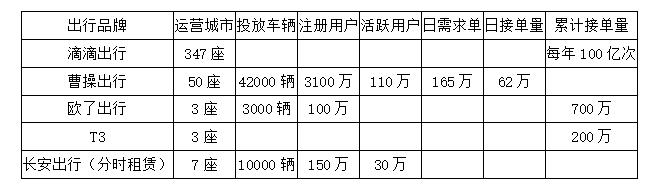

���������У����з����������ͻ�����Dzܲٳ��С������������ڻ��ϱ�ʾ���ܲٳ���һ��������Ѿ��ﵽ1500��Ԫ������������60��

�����ܲٳ���̽������ҵģʽ��Խ϶ࡣ�ܲٳ��кϹ�������������֣�һ���Dzܲٵ�����Ӫ����һ���Ǽ����ʹ�ķ��һ������ĸ߶˳�����Լ����˾����ε�ǿƼ���˾���������ں����ڲ⣬Ʒ�ƽ�ҫ���У����õ��DZ������ͺա�����Sϵ������Eϵ������Vϵ���ܲٴӾ����п�ʼ�����ߣ�ҫ���л�Ӹ߶˿�ʼ���֡���������ȫ�����еͶ˳����г���

�����ܲٳ��е���ҵģʽ

�����Թ����ܲٳ����Ƴ�����ɫ����Ŀǰ�Ѿ���6500�ҵ���ҵ�����������Ͳܲ�ǩ���˹�����еĺ�ͬ��

�������⣬�ܲٳ����Ƴ��˲ܲ�˳�糵�����ǵ�˾���Ƕ��Ǽ������ֶ��֡���˵�Ʒ�Ƶij�������������������������Ʒ�Ƶij�����Ϊ˾�����ȫ������Ϊ��Щ��������Ϣ���������������յġ���

�������⣬�ܲٳ��л��Ƴ���æȡ�ͣ�����û����������Ի�ͬ��ȡ������ļ�ʱӦ�÷���

�����ܲٲ�ѡ���û������ó��л��۵�̼���������һ���Ʒ���ܲٳ���ͨ�������ʽ�ۼƳ˿͵Ļ��֣����������û��ּ����ٰܲ����Σ��ܲٳ���Ҫ�Դ˽���������ҵ��

�����ܲٳ��е��ص㣬������ھ�ͻ���A�㵽B������еļ�ֵ��

�����ܲٳ��еIJ�Ʒ

�����ǣ��ھ�B��֮��ļ�ֵ

���������ڳ��з��������Լ���˼�������ڳ������ĻԿ�������ʵ�˿�������Ŀ�ĺͼ�ֵ��������A�㵽B��֮���λ�ã���������������B���Ժ��������֣����������У�Ϊ�����ǻ��ͨ��B���Ժ�����ʵ������Ϊ�û�������ʵ�ļ�ֵ��δ������ŷ�˳��л��������ۣ�������������������ŵꡣ�����Ļ���Ϊ��δ�����кܶ��µ���ҵ��ֵ���Լ����ھ�

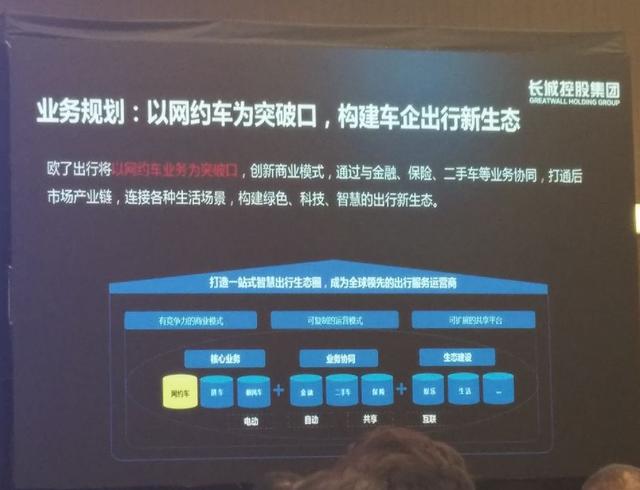

������������Լ��Ϊͻ�ƿڣ�������������̬

�������ǵĹ滮�Ǵ�ͨ��ҵ����ʵ���ڸ��������ȫ�沼�֡�

�����磺���������ṩ����

����������еľ��������ǡ�2G��ҵ�������ڱ�ʾ��������г��ó���Ҳ�����ó�����˶�����п���Ϊ�����ṩȫ��λ���ǻ۽�ͨ��ϵ�Ľ�������������������人��ʮ�ߺ���������ȫ��λ�ij��н�ͨ�ǻ���ϵ�Ľ����������

�������ڽ���˵������Ŀǰ���˺������ô���ս�Ծ��Ǵ���һ��������һ��������ҵ���ȡ��滮�ǣ��������人��ʮ�ߵĸ���·�����������������������������ǻ۽�ͨ��ϵ����Ϊ�����ǻ۽�ͨ�������������һ�����壬����ȫ�����������ij��н��и��ơ�

�������Կ����������ڳ������������ռ�dz������Dz���Ҫ�����з��������ṩ�����η�����Ϊ˽���û��ṩ����ҪΪ�����ṩ���������

�����ԱȵεΣ�

�������������������ԣ�

���������̰�Ҳͻ��

��������������Ȼ��һ�����������εδ��ڣ�����͵ε�����к������ƣ���δ�����εεĹ�ϵ��

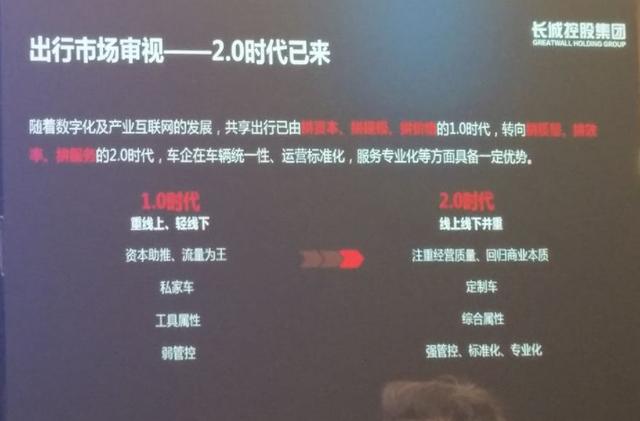

�����ڳ������ĻԿ������ε���1.0ʱ����չȷʵ�ܿ죬��������Ȼͣ������һ�Ρ����������˾�����ǰ���һ����Ϣ�ۺϣ���Ϣ��ϵĽ�ɫ��һͷ����C���û���һͷ����˾�����ṩ��Ϣ�ۺϵķ����ǹ��̵ķ���Ʒ�ʺ��ѱ�֤�ģ������һЩ��ȫ���⡣

������Ŀǰ�Ѿ�������Լ��2.0�Ρ����Ļ���Ϊ����һ�����ٰ���4�����أ��û���Ϣ����������Ϣ�������������Լ����ɷ������ߣ�Ҳ�������ߡ�˾�����������û�ȱһ���ɡ�

������Ŀǰ�й��ij����г��Ѿ��ɹ�ȥ��ƴ�ʱ���ƴ��ģ��ƴ�۸��1.0ʱ����������ƴ������ƴЧ�ʣ�ƴ�����2.0ʱ��ת�䣬ͨ��רҵ�������ķ���ǿ���߽λ������dz����ڳ�������Ļ��ᡣ

����������������ij���2.0ʱ��

��������Գ������з������ƻ��������Գ����ļ�����Ϣ�Ĵ�������������ƣ�ͬʱ��ͳһ������ҵ�������ķ���Ʒ�ʷ��棬��ͳ��������ҵҲ��������Ļ��ۡ�

�������Ļ�ǿ������һ�ν����������������ںϵ�ʱ�ڣ�����Ҫ�������ʹ��·�����������˾ѧϰ��

�������ֳ��з������������

����������Դ�����ݡ�2019ȫ��δ�����д�ᡱ��������������

�������糩�и�����Ҳ�����з����ܽ�Ϊ4��Ҫ�أ����ߡ�˾���������Լ��������볤�����ĻԵ��ܽ������ͬ����������������������ڸ����п��������������ͻ�������˾��˵�����ߡ�˾��Ҫ����һ�µġ���������������ǿ������ǻ�������˾��ǿ�

��������Ŀǰ����˫�����������ƣ����г��ڣ��Ҹ���������������������̹�ԡ�

������������Ϊ����������Ի�������˾���������ơ���һ��������Ϊ�������ߣ������������ƺ����ԡ������ڳ�����˵�����������������������Ӧ�Ը�ǿһЩ����

�����ڶ�����ͳ���������������������Ҫǿ�ڻ�������˾����4S��Ҳ�ã�����վҲ�ú͵ط������Ĺ�����Ҳ�ã��������ϵ����Ϊ���ܣ��������һ���Ƚ������ĵط�����

������������ҵ����Ҳ��һ�����ƣ����䶫����Ϊ������������һ���Ը�ǿ�������й�ϵ������������������ļ�ֵ�۸���ͬһЩ���������ڣ���һ����Խͻ������

������������������Ķ̰��зdz���ȷ����֪��Ϊ�����һ���⣬����������人�Ѿ�����εΡ������б�ʾ���������ط�������Ҳ�ῼ�Ǻ�����ƽ̨�ĵ������⡣

����Ӯ�����⣺

���������

������ͨ��ҵ���εγ���������𣬳��������ӯ����

��������IJ���������������Դ�ĵط�������ͻ�ơ������������ר��ʱ��ʾ���������Ȼ�ѡ��һЩ�����߳��У���Ȼ���в��������ڴ���һЩ������ϵ�͵ط�������Դ�ϸ�����һЩ�����ǵIJ������ȰѺ������ã������人��������Ȼ���Ǻ���ʡ���������ȫ�����ǡ�

�������糩���ܾ���������

������������Ϊ�������߳�����������Դ�ȽϷḻ����Զ�����ռ�г��ݶ�ȴ�����������ס���������ʮ������ռ���Ѿ���50%�ˣ����Ҫ�ﵽ80%����Ϊ���DZȽ��Ͽ����ǵ�Ʒ�ơ�ijЩ��С���п��ܹ�ģû�д������ô������Ϊ��Ҳ�ǵ�ǰ���з���ͻ�Ƶ�һ������Ҫ�ķ���ƽ̨��������С��������

�������볤�����ĻԵ��뷨��ı���ϡ�

�������ĻԶԡ��綯�����۲�ҡ���ʾ������Ŀǰ��Ŀ���ǰ�����ҵ����ר����������ı������̵������ڣ��ڱ�����ʯ��ׯҪ��������Ӯ��ʵ�ֹ�˾�����Ӯ����Ŀ��Ҳ��Ҫ������ȡ�ܳ������ҵģʽ����

�������������ɷ�����˾��ί��ǡ�ŷ�˳��ж��³����Ļ�

����ŷ�˳��е�ս��������ӱ������ӱ�����λ�����㾩�������۰���������ҵ����ǻ۽�ͨ���ǻ۳��д�ͨ��Ϊ���н����ṩ��ɫ�Ƽ��ķ�������ȫ�����Գ����ǡ������ǡ�����Ϊ���ģ��Լ������������γ�һ�����Ե�ս�Բ��֡���

������ʹ�ѵ���ռ�������ߣ�ӯ��Ҳ�������¡������л���Ϊ��һ��Ҫ����صIJ�ҵ����ͨ����ȫ��̬��ҵ����п��ܲ���Ӯ���������ӳ��еĽǶ���˵���������ҵ����˵��Ӯ�������зdz����ѹ��������ȥ��εε���ռ��90%������˵�ǿ��𡣡����һ����ҵ����վ��¢�ϵ�λ���ǿ���ģ������ߵ�Ӯ���������Ķ��أ��϶�����������һЩ������ҵ�ͼ�ֵ������չ����Ӯ��ģʽ��̽�֡���

�����������Ļ�Ҳ��ʾ������������տ�ʼ������Ҫ������ȫ�������ڹ˿ͼ�ֵ��

����������ҵ������������з�����ת���DZ�Ȼ���ƣ���ͬʱҲ��һ�ξ����ս��ת�ͳɹ����Բ���˵�������ת��ʧ�ܣ���ʵ�Ͷ��Ҳ�����ҵ������̶���������������г������»��Ľ��죬վ��ʮ��·�ڵ�������ҵ����Ҫ��ı��γ�Զ�Ļ���ȥ�����л�����û��ѡ���ѡ���꣩title=��������Ѻ���ҳ id=