������Ӫ����������µ� ���ǵ�2019��������ȲƱ����

������ɨ�룬ֱ��һ�ο��긽�����г��еͼ�

�������������о��о����̿����������У�

����ͼ����� �İ����

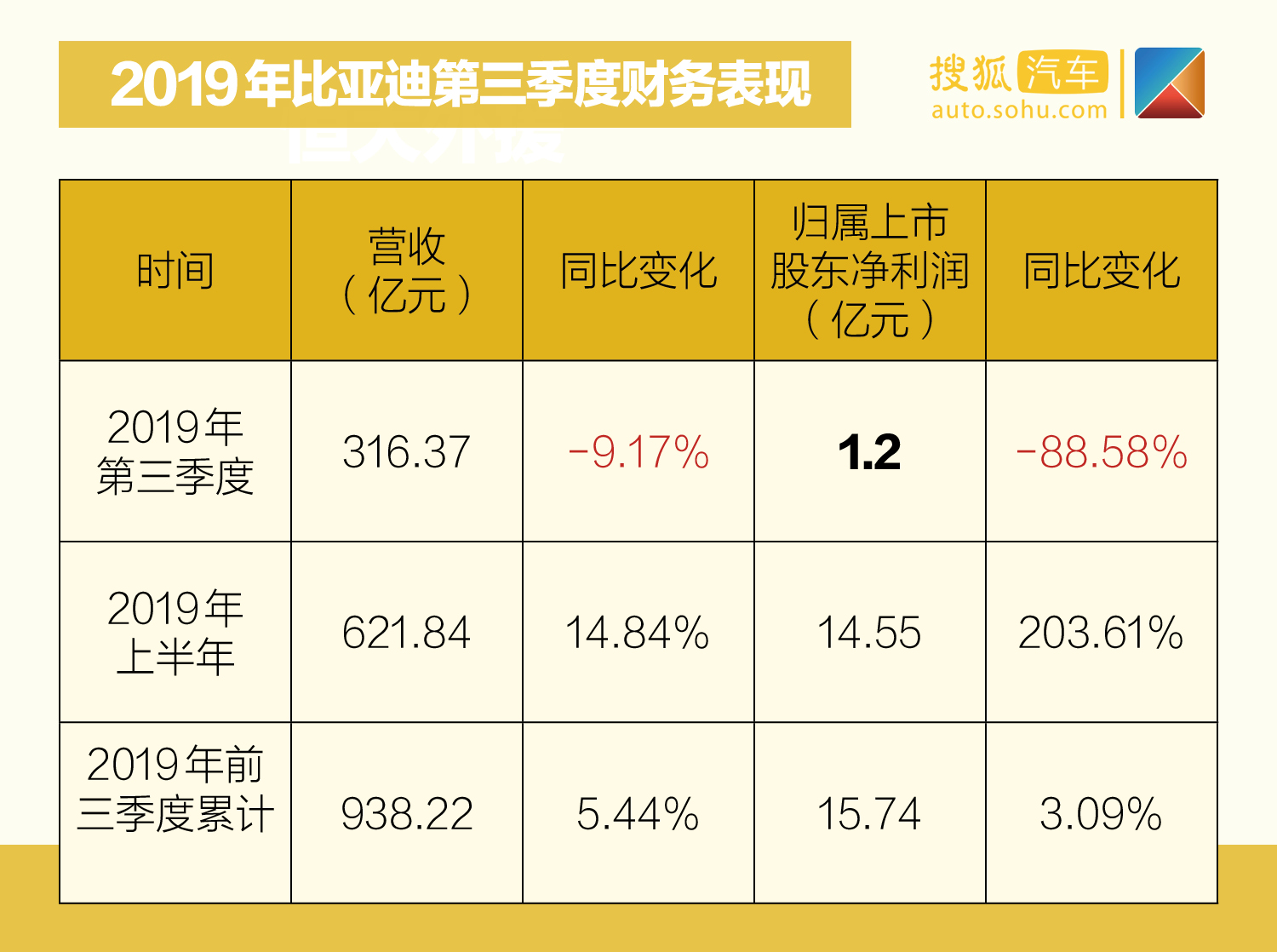

����[�Ѻ�������E��]��ǰ�����ǵϹɷ�����˾�ٷ���������2019��������ȲƱ����Ʊ���ʾ������7-9�£����ǵϹɷ�����˾Ӫҵ����Լ316.37��Ԫ��ͬ���µ���9.17%�����������й�˾�ɶ��ľ�����Ϊ1.20��Ԫ��ͬ���½�88.58%������Ӫ�ա������������»��ߵͣ����ǻ�ע����ǵ������ڲ�����Ҳ��һ������...��������������һ�������ǵ�2019��������ȵIJ����У���˵��ʲô�ɡ�

����[ �� �����Ʋ��� ͷ����ҵ����� ]

����ͨ��2019�����к͵������ȲƱ������ܹ�ע������ǵ������ڽ���1-6������Ӫ�ձ������ã���Ӫҵ������������йɶ��������������������������ȵı���ȴ���������⡣���ݱ��ǵϰ��걨������ʾ���ϰ�����ǵ�ʵ��Ӫҵ����621.84��Ԫ)��ͬ������14.84%�����������й�˾�ɶ��ľ�����Ϊ14.55��Ԫ��ͬ������203.61%�����ۼƽ���ǰ�����ȣ����ǵ�Ӫҵ����Ϊ938.22��Ԫ��ͬ����������5.44%�����������й�˾�ɶ��ľ�����15.74��Ԫ��ͬ����������ֻ��3.09%�����ǵ��ڵ������ȵ�ӯ�����ֿɼ�һ�ߡ�

������Ҷ�֪������7��9�£��綯����������ȥ�ˡ����2019���ϰ��꣨��������ǰϦ���ķ���ڵ������ȣ��й�����Դ�����г�һ�����侲���������ӳ����ṫ���������Ͽ�������1-6�µ�ȫ������Դ������ó�����57.7��̨��ͬ������65.9%����������ͬ��������ʾ������Դ���������Dz��������ģ���2019�������������ȴ����24.5�����������»���Ϊ���ԡ���Ҷ�֪����������Ϊ������6�·����£��г��пֻ�������������ǰ֧�����������������Ѻ�������E�������µ��飬����Դ�����г��������ʮ�������Ҳ��δ���֡�

����[ �� �����ж�� Ԥ�ھ��ж౯�� ]

�������ǿ�����ȫ��ȼ�ͳ�/����Դ���������ڵ������Ⱦ����ֲ��ѣ�������Ҳ���м������ǵ�9����������4.07������ͬ���½�Լ15%��1-9�£��ۼ�����33.57������ͬ���½�4.49%������Դ�������棬���ǵ�����Դ���ó�7������1.65������ͬ���½�11.8%��8������1.67������ͬ���µ�23.4%��9������1.37������ͬ�ȵ�����51.0%��

�������ܱ��ǵ������������������ҵ�����ǰ�������ȵ������ܸ�������ͳ�ƣ���˾�ۼ�ǰ���������������Ѵ�18.59������ͬ������37.37%���ڴ�ͳȼ�ͳ����棬���ǵ�1-9�·��ۼ�����Ϊ14.17������ͬ���½�31.22%�����Ŵ�ͳȼ�ͳ��г������������ң��۸���̽�����ܱ��ǵ�ȼ�ͳ��������ڵ�������������ů������˾�ڴ��������滮�£���ȼ�ͳ��г��������Ŀռ����нϴ�ȷ���ԡ�

�������ڵ��ļ���Ӫ�������˾Ҳ�ֽ���̬�ȣ����ݹٷ�Ԥ�⣬2019�깫˾������ԼΪ15.84��-17.74��Ԫ��ͬ���½�36.19%-43.03%��Ҳ����˵�����ǵϽ�����ļ��Ⱦ������������»���

����[ �� ����ҵ��ֻռ��˾������һ�� ����״������ϲ� ]

����˵���˶�֪�������ݣ������ٶ��ĵ��������¶���

�������ǵϲ�ֹ������ҵ�������»��Ĺ�����������ȫ˦������Դ���������ݱ��ǵ�2019���б�����ʾ�����ǵϹɷ�����˾����������ҵ�ֱ�Ϊ��������ز�Ʒҵ���ֻ���������װҵ��Ͷ��γ���ؼ����ҵ������ҵ��ռ����������ı����քe��54.45%��38.84%��6.71%�������ֻ���������װҵ��İ�������ߴ�230��Ԫ�����������ҵ������Ϊ322��Ԫ����������ҵ��Ҳ������������ƽʱ��ʻ��������ó������ǵϻ��ڳ��й����ͨ����)�ó�����ͳ�����ר�ó������̳�������Ҳ���н�������Ȼ�������ݱ��ǵϷ��沢δ��¶��������֪���������������⣬��ͳ���ӯ������Ҳʮ���˵á�

�������ڱ��ǵ�����ҵ�ֽ�Ϊ�㷺�����ڵ������ȲƱ��й�˾��δ��¶�����ҵ���Ӫ����֧������������Դ����������ó��г��������Դ�������ʧ���д��������ݽ��������������������ޣ��������������Ͽ������ǵ�����Դ����ҵ��Լ���Ӫ��ȷʵ����˲�С��Ӱ�졣

���������Ǵӹ�˾����ĽǶ��������ǵϵ������ȱ���ʱ�����ɵ�����һ�Ѻ���

����1. ӯ����������������=����������������100%

����2019��������ȹ�˾��������Ϊ0.78%������һ�ڶ����Ⱦ���������Ϊ2.78%����˵�����ǵϹɷ�����˾�ijɱ����Ƴ��������⣬����ӯ������Ҳ��֮ǰ�нϴ�����½���

����2. ���ڳ�ծ�������ʲ���ծ��=��ծ�ܶ���ʲ��ܶ��100%

�������ݻ����ҵ�����ʲ���ծ�ʵ�70%����Ϊ�����ߡ����ǵϹɷ�����˾�ʲ���ծ���ڵ��������ѽӽ������ߣ������ݷ��棬����б��ǵϹ�Ʊ��ƻ�������ǵϹ�Ʊ�������߽����Դ���

����3. ���ڳ�ծ��������������=�����ʲ���������ծ��100%

�������ǵϵ���������������Լ����1�����ݻ����ҵ������������С��1����ζ�Ÿù�˾���ڳ�ծ�����ܲ���ǵ��ѽӽ������ߡ�

����Ps.��Ӫҵ֧�����棬���ǿ����������һ���ȣ����ǵ����з����������۵ȷ����Ͷ���������ͣ������������������ߣ��������e��ս�ԵIJ����̿��йء����ܱ����ȱ��ǵ��з����������½������������з�Ͷ�봦�����������С�

����[ �� ��Ȼ����״������ �����ȯ�̿��� ��

�������ܴӲ�������ĽǶȿ������ǵϹɷ�����˾����������ֹۣ�����Ϊ����Դ�г�����ͷ��������ԣ����ǵ��������������ҵƽ��ˮƽ���ڹ�������Դ�����г�ռ�����Ⱦӵ�һ����ȫ�������г������ڶ�����������˹�������Զ����ڱ��ǵϲ���״�����Ʊ����Ӧ�û�����������������˾���кܴ�ķ�չDZ����

����Ͷ�ʷ��棬����֤ȯ������֤ȯ��°�֤ȯ�ȹ�˾�����б�Ҳ������ǵϡ�����/���֡����������ñ��ǵϳ��ڷ�չDZ����

�����ܽ���ܲ���״�����ѣ������ǵ�������Դ��������ĽŲ�û��ͣ�¡�������ҹ�˾����ɵ�����)ϵ�г��͵�ս�Բ�������ϸ����������������ٴ��ع�ı��ǵϺ�)���������ƶ��۸���������eϵ�в�Ʒ���֣������Լҵĵ���з��������β�ҵ��������Ӫ�ȡ�һϵ�еIJ���˵����˾��������Դ�����г����ڵķ�չ��Ҳ�������IJ���״���������š�����2019��1-9���ۼ������Ͽ������ǵ����µ�ԪEV)����PHEV��e5������ǰʮ�е���ϯ��Ҳ֤������ҹ�˾������Դ�����г��е�Ӱ����ʮ�㡣

���������������������ǵ�2019��������ȡ���ʢת˥�����ҹ�����Դ�����г���һ��д�ա��ҹ�����Դ�����г���������Ҫ����������������6�²������º�ÿ����ҵ���������š����Ǽۡ��������¡������Ӳ������ǵIJ�Ʒ�۸����»�������������������ҵ�������ž�Ŀ���ѹ�����������쳵�������ij���߹�����̳������˸��Ҷ������ڡ���һ������һ�����������

�������Ų�������ʧ������Դ�������г��ϵľ����������½�����ǰ������������A0����A00���г����ܺ�ȼ�ͳ��Ȼ��Ȼ�����������������ŵ綯������A�����г���ȼ�ͳ��ֵ��⡣һ̨���ǵ���ȼ�Ͱ�13��һ̨���ǵ���EVȴҪ17������綯�����ɱ���Ȼ�߾Ӳ��£�û������֧�֣�����Դ�����Ƕ����ں�������ɫ��