欧洲电动汽车市场 汽车新闻 大幕开启

微信扫码,直接一次看完附近所有城市低价

(附近城市均有经销商可售卖至本市)

默克尔为ID.3下线仪式站台(左二为大众汽车CEO迪斯)

德国总理默克尔和大众汽车CEO迪斯,就像一对配合默契的搭档。

11月4日,大众汽车旗下首款ID.车型纯电动ID.3在大众德国茨维考工厂下线。庆祝仪式上,迪斯宣称,在出行电动化的大背景下,汽车工业正面临系统性变革,未来属于电动汽车。

同场为ID.3站台的默克尔,盛赞茨维考是当今和未来德国汽车工业的支柱。她强调,“电动化出行仍面临不少挑战,需要拓展充电基础设施,也需要给民众激励,鼓励他们购买电动汽车,这是我们政治家眼下肩负的职责。”

默克尔的“激励”说到就到。

据路透社报道,一份显示,

![]()

ID.3下线仪式当天晚间,默克尔政府高级官员就和数家车企高管召开会议,商议增加电动汽车购置补贴一事――2020年到2025年,德国的插混车补贴由目前的3000欧元增至4500欧元;购买价格高于4万欧元的电动汽车,可获最高5000欧元的政府补贴。

如果这项商讨议题通过,大众或成最大赢家。

作为欧洲电动汽车行业的领头羊,据欧洲运输与环境联合会(Transport & Environment, 下称T&E)统计,到2025年,大众集团将在欧洲生产约120万辆电动汽车――时间点恰好和上文提议的补贴提高期一致。假如购车补贴线%,无疑是默克尔政府送给大众的超级大红包。

德国政府与大众汽车间的隔空互动,算得上是当下,欧盟、欧洲政府和电动汽车参与企业间关系的缩影。随着2020年欧盟“史上最严”碳排新规的实施,可以预见,欧洲政府和企业合力推动电动汽车市场的景象还会继续。

欧洲,电动汽车的市场化大幕正在开启。

1“只生产燃油车,

不可能达标”

德国政商界提议2020年起提高电动汽车补贴,并非偶然。

2019年4月17日,欧盟通过新法案Regulation (EU) 2019/631,规定自2020年1月1日起,欧盟境内95%的新登记乘用车平均二氧化碳排放量需降低到95g/km(相当于4.1 L汽油/100km);到2021年,全部新车需达到此要求,2030 年开始,二氧化碳排放量将降至 59.375 g/km。

急速加严的碳排放标准,卡住了几乎所有欧洲境内的车企。

T&E的统计数据显示(如下图),以2018年的排放量为基准,大众、戴姆勒、宝马、丰田、日产、现代、福特等车企均与2020年和2021年欧盟规定的标准相差甚远。

即便表现最好的丰田,2018年和2020年的差值也接近15g/km;达标最困难的本田,2018年和2021年的差值甚至超过30g/km。

横坐标从左到右依次是:丰田-马自达、日产、雷诺、捷豹路虎、三菱、PSA、宝马、沃尔沃、大众、福特、戴姆勒、现代-起亚、FCA-特斯拉、本田

不达标,就罚款,成为戴在这些车企头上的紧箍。Regulation (EU) 2019/631规定,碳排量如果超标,每超出1g/km,车企将被罚款95欧元。

据统计机构IHS Market测算,2020年和2021年,欧盟车企因碳排量不达标缴纳的罚金分别将达到110亿欧元和140亿欧元。

博世CEO Volkmar Denner直言,“如果只生产燃油车,不可能达标(2030年的碳排量标准)”。

怎么办?

2欧洲:“400万辆电动汽车将上路”

面对巨额罚金威胁,几乎所有车企都开始不遗余力地“减排”,加快发展电动汽车,成为车企达标的重要途径。

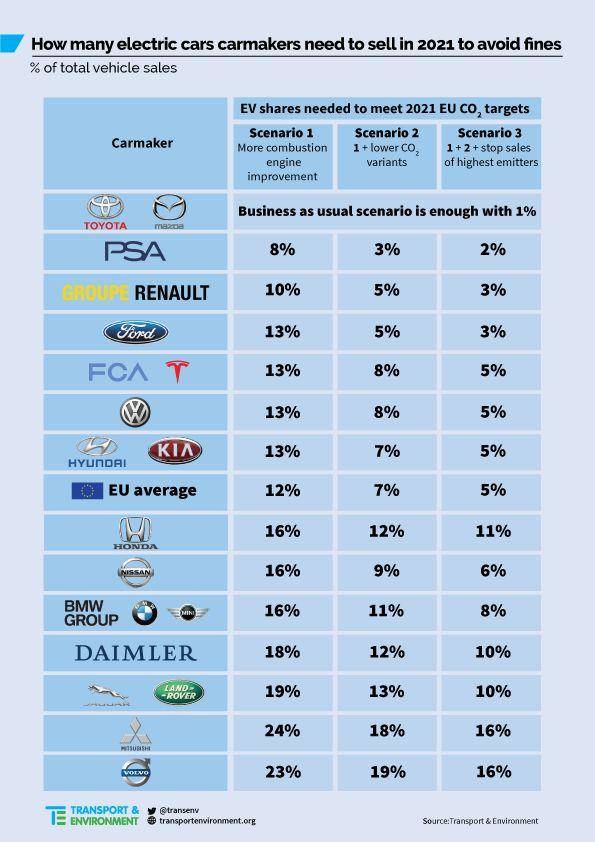

T&E分析数据(如下图)显示,如要避免碳排量超标罚款,2021年需生产销售一定比例的电动汽车,在3种假设(如下图,1只提高发动机效率2提高发动机效率+多造小排量车3提高发动机效率+多造小排量车+停售大排量车)下,电动汽车生产需求的比例有所差异。

2021年,不同企业为避免罚款需要的电动汽车销量推算

比如,在3种假设下,2021年,大众汽车需要生产的电动汽车比例分别为13%、8%和5%。2018年,大众在欧洲的销量超过373万辆,取中间值10%,到2021年,大众在欧洲卖出37.3万辆电动汽车,即可达到欧盟碳排放标准,免遭处罚。

当然,大众的目标不只是“达标”,迪斯曾多次强调,大众要做全球电动汽车市场的“第一名”。要做“第一名”,绝对数量上不能输。

T&E的统计数据显示,到2025年,大众集团将在欧洲生产约120万辆电动汽车,其中包括纯电动近90万辆(奥迪品牌30万辆、大众品牌30万辆、保时捷品牌16万辆、西雅特品牌7.5万辆、斯柯达品牌5万辆),插混车型30万辆。

大众电动路线图Roadmap E规划车型

论款数,大众也是第一名。

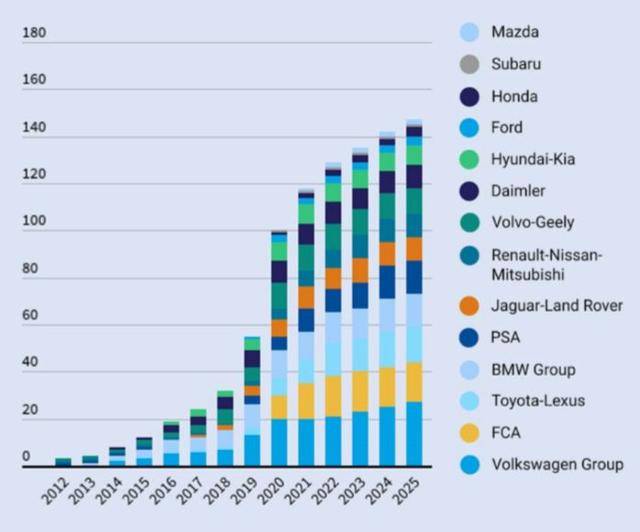

T&E预测(如下图),到2022年,欧洲纯电动车型将超过

![]()

100款,2025年达到172款。其中,大众汽车(大众、奥迪、西

![]()

雅特、保时捷、斯柯达品牌)以近50款车型位列车型数量第一名,PSA(标致、雪铁龙、欧宝、DS品牌)以23款车型、戴姆勒以16款车型,分列亚季军。

图例从下至上(款数从多到少)依次是大众、PSA、戴姆勒、雷诺-日产-三菱联盟、宝马、丰田-雷克萨斯、FCA、现代-起亚、沃尔沃-吉利、捷豹路虎、福特、特斯拉、本田、铃木、马自达

插混车市场,T&E预测(如下图),欧洲插混车型将从2019年的55款增至2020年的接近100款,2025年超过140款。其中,包括大众汽车的27款车型,FCA的17款车型,丰田的15款车型,宝马的14款车型和PSA的14款车型。

图例从下至上(款数从多到少)依次是大众、FCA、丰田-雷克萨斯、PSA、捷豹路虎、雷诺-日产-三菱、沃尔沃-吉利、戴姆勒、现代-起亚、福特、本田、斯巴鲁、马自达

从上图不难看出,2020年起,不论纯电动还是插混车,在欧洲的车型款数增速都明显加快。在车型数量不断增加的同时,欧洲电动汽车的总量提升也很迅速。

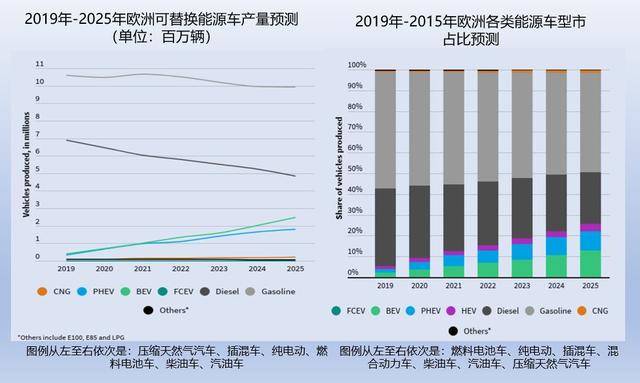

T&E预测(如下图),欧洲电动汽车(包括纯电动和插混)产量将从2019年的75万辆涨至2025年的400多万辆;市场占有率则将从2019年的大约4%增至2025年的22%,其中包括13%的纯电动和9%的插混车。

3大众:“没有回头路了”

在欧洲“三驾马车”中,大众规划最大,投入最多,也是明确纯电动为发展重心的唯一一家企业。

大众品牌首席运营官Rralf Brandstaetter在接受路透社采访时表示,对集中可替换燃料(技术路线)评估之后,大众选择了纯电动。几位大众高管也表达了同样的看法――既然做了最终决定,且投入巨资发展纯电动,就没有回头路了(This was the point of no return)。

不过,这条没有回头路的路,汽车新闻大众是在付出巨大代价后才选择的。

据路透社报道,2015年10月10日,大众在德国总部召开了一场决定其技术转向的历史性会议。会议由时任大众品牌负责人迪斯主持,9位核心高管参加。彼时的大众,正被“排放门”的阴云笼罩,不仅被处罚270亿欧元,还因排放数据作弊声名扫地。

大众急需一套止损方案。

仅仅3天之后,这套方案就被公诸于世――2015年10月13日,大众汽车宣布,将开发一款名为MEB的电动汽车平台,目的是为市场提供价格亲民、可盈利、规模化的电动汽车。当然,另一层没有说出的目的是,挽回大众的负面形象。

“我们(在上述会议上)自问,大众品牌的未来到底是什么?今天(电动汽车相关的)一切,都源自这次自问。”大众品牌销售负责人Juergen Stackmann说。

开发MEB平台,大众给外界传递的信号是,造电动汽车,大众是认真的。

此后,宣布投资800亿欧元发展电动汽车、2025年电动汽车年产量(全球市场)达到300万辆、投资2.5亿欧元,到2025年,在欧洲境内建设3.6万个充电桩、对欧洲新创企业Northvolt投资9亿欧元,合资建电池厂。

2025年大众德国境内充电桩分布

大众俨然成为欧洲电动汽车决心的代言人。

宝马奔驰,都跟上

大众冲在前面,其他欧洲车企也不甘落后。

大众之外,宝马也制定了雄心勃勃的电动汽车发展规划。2019年,宝马电动汽车(包括纯电动和插混)销量将达到50万辆。2025年,宝马推出的电动汽车车型将达到25款,其中12款为纯电动、13款为插电混动车。

宝马电动汽车规划

戴姆勒呢?

未来数年,戴姆勒将推出10款纯电动车型,到2030年,电动车型将占据其新车销量超半数份额。奔驰电动汽车规划图(下图)显示,未来,戴姆勒在欧洲的电动汽车和电池工厂将分布在德国、法国、奥地利、斯洛文尼亚、罗马尼亚、匈牙利、波兰、芬兰8个国家。

戴姆勒全球电动汽车和电池厂规划图

T&E的统计数据显示(下图),到2025年,德国、法国、西班牙和英国境内,至少有4家车企将大规模(超过1万辆)生产电动汽车,捷克和斯洛伐克境内,有3家车企有规模生产电动汽车的规划。

从车企角度看,到2025年,大众的电动汽车工厂分布在7个国家,分布范围最大;PSA分布在6个国家;戴姆勒分布在4个国家,雷诺-日产和捷豹路虎分布分布在3个国家。

2025年,电动汽车工厂欧洲分布图

电池:

亚欧混战

欧洲的动力电池市场,亚欧企业正在混战。

动力电池,一直是欧洲电动汽车行业的软肋。面对亚洲电池供应商的明显优势,不少欧洲国家和欧盟政府忧心忡忡。为摆脱对亚洲电池供应商的依赖,欧盟和法国、汽车新闻德国等国家均提出自造电池的倡议,并成立联盟,或给予动力电池行业资金支持。

如2017年10月,欧洲委员会能源联盟(Energy Union)副主席Maroš Šefčovič牵头成立了欧洲电池联盟( European Battery Alliance ,EBA),称将支持欧洲电池制造商形成材料、电池单体、电池包、电动汽车生产和电池回收的完整、具有竞争力的产业链。

EBA宣传材料

2018年10月,EBA在欧盟官网发布信息称,缺乏电池生产基地使欧洲在竞争中处于不利境地,损害了欧洲的工业地位。同时,欧盟承诺,将对本土动力电池生产商给予10亿欧元资金支持。其中,2亿欧元直接支持电池研发项目,8亿欧元支持工厂建设等。

国家层面,2019年2月,法国总统马克龙表示,未来5年内法国将投资7亿欧元,减少汽车制造商对于亚洲电池的依赖。

2019年9月,德国经济部长Peter Altmaier表示,德国正在兑现补贴11亿欧元,帮助欧洲企业发展动力电池的承诺。据悉,宝马、大众、标致、巴斯夫等均在补贴申请之列。

此外,据路透社报道,宝马、巴斯夫、BMZ集团和Varta等正在就组建欧洲动力电池集团商讨。

众人投入产量高。

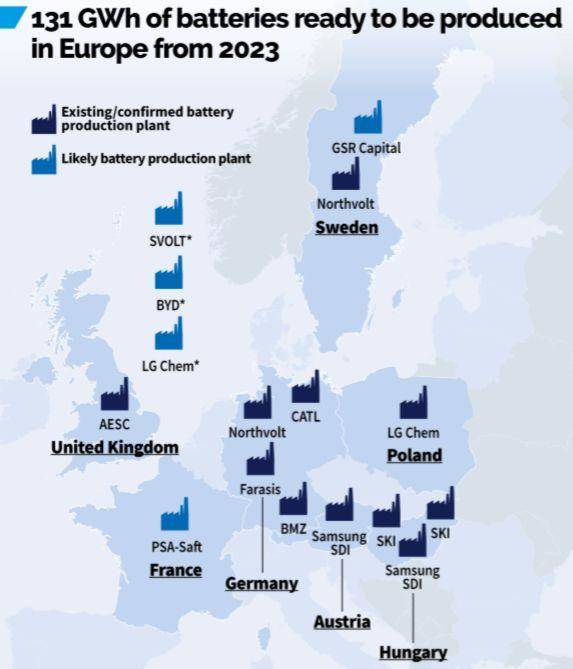

2025年,欧洲动力电池工厂分布

深蓝色图例:已建成/已确认电池厂

浅蓝色图例:可能修建的电池厂

欧洲动力电池工厂分布(已建成/已确认电池厂)

欧洲动力电池工厂分布(未确认)

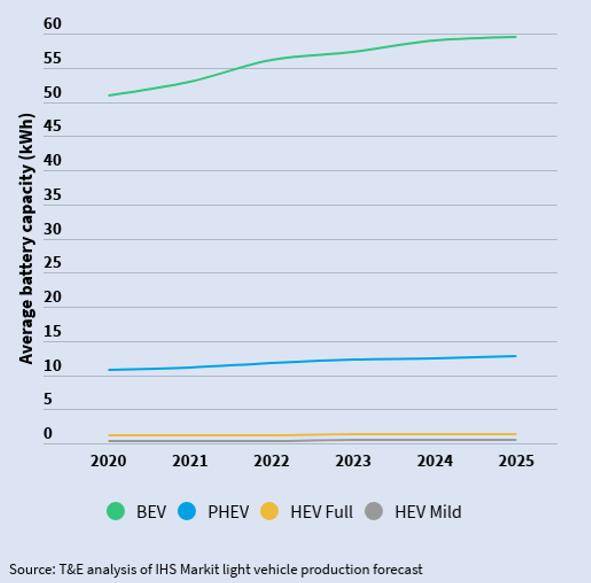

值得一提的是,随着动力电池需求量和产能走高,欧洲电动汽车动力电池容量也可能有所提升。

T&E测算(下图),目前,欧洲纯电动车的平均电池容量约为50kWh,2025年将增至60kWh;插混车的平均电池容量预计将由目前的11.4kWh增至2025年的12.7kWh。

2019年-2015年欧洲动力电池容量(单位:kWh)

图例由左至右依次是纯电动、插混车、全混车、轻混车

6欧洲消费者:便宜点,汽车新闻我才买

造电动车不易,卖电动车更难――欧洲也是如此。

2018年9月,法国调研机构ipsos mori进行了为其两周的消费者调研,来自比利时、法国、德国、英国、匈牙利、意大利、波兰、西班牙和瑞典9个国家的4500名消费者参与在线投票。

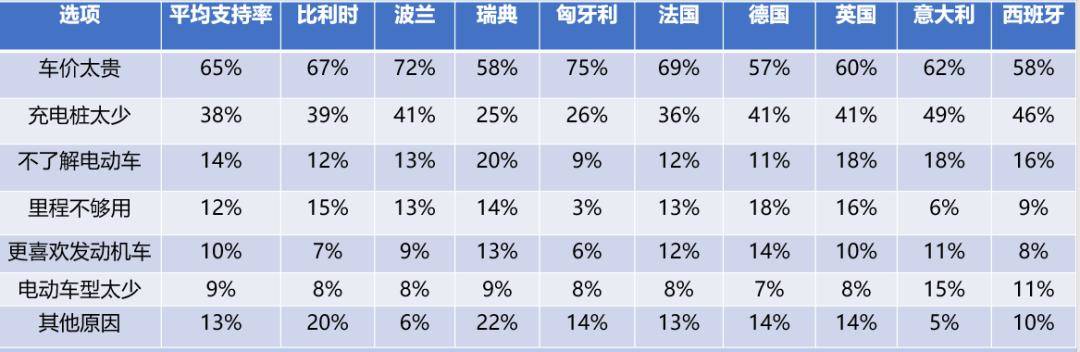

调研结果显示,价格高,是制约欧洲电动汽车市场的一大因素(如下图)。

“不买电动汽车的原因是什么”选项支持率

在车价贵、充电桩少、里程不足、车型少等原因中,价格太高是9国消费者中,选择比例最高的。

另外,绝大多数国家的消费者认为政府应当提供资金支持,以降低电动汽车价格(如下图)。

“政府应该提供资金支持,以降低电动汽车价格”选项支持率

对于此,欧洲各国自然非常清楚。

部分欧洲国家电动汽车购置优惠政策(德国为现行补贴政策)

欧洲汽车制造业协会(ACEA)统计的数据(上图)显示,截至2019年5月,44个欧洲国家中,至少有28个国家对消费者购买电动汽车有购置税减免、补贴奖励等优惠措施。

从2009年,启动节能与新能源汽车示范推广算起,中国的新能源汽车行业已经走过了10个年头,政府、行业、企业投入巨大。如今,补贴政策即将退出,整个行业都面临着前所未有的大考。

而在万里之外的欧洲,政府、企业全力发展电动汽车的势头正盛,在多国政府的大手笔资金投入之下,以大众为首的欧洲企业,正在向其他电动汽车竞争对手发起反攻。

在ID.3的下线仪式上,迪斯说,大众要为用户提供各方面都不妥协的电动汽车,而ID.3只是一个开端。2020年将至,欧洲、中国、美国、日韩间的正面较量迫在眉睫,谁能更胜一筹?(完)