豪车中国无寒冬:宝马、奔驰、雷克萨斯、沃尔沃销量集体增长

微信扫码,直接一次看完附近所有城市低价

(附近城市均有经销商可售卖至本市)

用行业寒冬来形容现在的汽车市场并不为过。去年以来,全球汽车销量经历了较大幅度的下滑。不过,今年豪车市场销量意外火爆。

乘联会刚刚公布的数据显示,中国10月广义乘用车零售销量同比减少6%,连续4个月下降。其实,自2018年7月以来,中国汽车产销量已连续15个月同比下降,其中新能源汽车也连续3个月下降。

但在这样的背景下,宝马发布第三季度财报称,中国区销售势头强劲,实现第三季度盈利增长。

全球汽车销量持续疲弱

国际货币基金报告称,2018年汽车总销量下降3%,产量下降约2.4%。据惠誉的数据,汽车销量的下降可能导致全球GDP下降“高达0.2%”。汽车市场供应链很长,原材料、纺织品、化工产品和电子产品的消费量很大程度上依赖该行业。

全球汽车行业在2018年经历销量下滑,直到2019年三季度仍没有明显好转。

中国豪车销售逆势增长

尽管全球汽车销量低迷,但是中国豪车市场却一片火热。

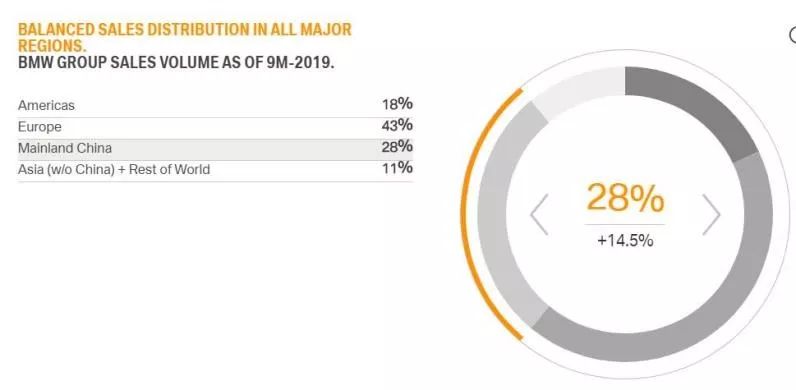

7-9月份,在宝马德国、美国和中国这三大单一市场中,中国市场销量最高、增速也最快,共卖出 17.62 万台车、实现 14.5% 的同比增长。

这帮助宝马汽车业务在第三季度实现税前利润15.33亿欧元,同比增长 52.8%(前值 -28.1%)。集团层面则实现了 22.48 亿欧元税前利润,同比增长 23.4%。

今年第三季度,宝马集团的汽车交付量为613361辆,去年同期为592303辆,同比增长3.6%,创下了新的销售记录。其中,宝马在中国市场第三季度的销量为176232辆,去年同期为160047辆,同比增长了10.1%;前三季度的销量为526824辆,同比增长14.5%,去年同期为460200辆。

在整体车市下行的环境下,多数豪车品牌都表现不错。

公开数据显示,奔驰、雷克萨斯、沃尔沃等在前三季度中国销量都实现同比增长。

从全球范围来看,豪华汽车品牌也同样获得增长。

法拉利三季财报显示,在本季度,该公司实现利润、营收双增长。其中,税前利润为3.11亿欧元,市场预期为2.96亿欧元。第三季度营收9.15亿欧元,市场预期8.78亿欧元。

平均售价超过500万元的劳斯莱斯,今年上半年全球范围内交付汽车2534辆,同比大幅增长42.3%,其中SUV车型的订单已经排到了2020年一季度。

国内车企销量反弹

值得注意的是,刚刚过去的10月,多家车企总体销量明显反弹。

11月7日,长城汽车公布,今年10月,长城汽车销量继续保持稳健增长,共销售新车115015辆,同比增长4.48%,环比增长14.99%。1-10月,长城汽车累计销量达839128辆,较去年同期增长6.66%。

吉利汽车稍早之前的数据表示,该集团于2019年10月的总销量为13.018万部,较去年同期增长约1%及环比增长约14%。这是车市久违的好消息。

财通证券汽车行业2019年三季报也表示,销量触底回升,业绩边际改善。行业逐步走出低谷,Q3销量触底回升,上车汽车企业业绩边际向好,景气度持续改善。随着国五国六切换的负面影响逐步结束,终端需求逐渐回暖,叠加年底的销售旺季以及同期低基数的影响,汽车行业已经进入上升通道。

乘联会数据显示,10月 , 乘用车厂家零售销量同比下跌3% , 乘用车厂家批发销量同比下跌6% ,跌幅相比前几个月有所收窄,市场有所回暖。

中汽协月度销量连续4个月同比降幅已经逐渐收窄至个位数,由于去年下半年行业销量下滑幅度逐月扩大,今年Q4的基数压力更小,行业批发销量有望在Q4转正。

此外,当前车市已经连续下滑15个月,这是有史以来最久的一轮下滑,市场对救助车市的政策呼声升高,若有政策刺激,行业的复苏节奏更快、力度更强。

汽车行业业绩低点已过

国盛证券汽车季报称,汽车行业拐点已至,看好四季度重卡及乘用车龙头板块表现。从趋势看,行业三季度业绩降幅收窄明显,尽管前期政策的透支效应在三季度仍有部分体现,但行业弱复苏的业绩拐点已然确立。

万联证券汽车行业2019年三季度业绩综述也表达了乐观的观点,认为三季度车企业绩降幅明显收窄,汽车行业的业绩低点已过。

一方面,国六切换导致的消费投资因素基本消退;另一方面,行业经过周期下行加速出清,市场集中度带来的供给改善,有望带动相关上市公司业绩回升。

Wind用户在金融终端输入PC

汇集产业或产品剖析

参考对应国内外上市公司列表

优秀的研究团队不定时更新观点,解读最新市场

庖丁解牛式剖析背后的逻辑