日系汽车“抱团取暖”,中国汽车能否效仿?

微信扫码,直接一次看完附近所有城市低价

(附近城市均有经销商可售卖至本市)

受全球经济形势影响,全球汽车市场遇冷,结束了连续7年上涨趋势。2018年,全球汽车销量9560万辆,首次出现下滑,较2017年同期下降1.24%。

去年底至今,国际贸易争端、地区局势加剧,中国经济放缓压力加大,导致全球汽车产业开始出现大规模裁员,即使奔驰、宝马、通用、福特……也不能幸免,企业间兼并重组、联盟合作加速。这给以出口和海外市场为主的日本汽车业,带来了深刻变革和巨大挑战。

铃木退出中国;日产第二财季营业利润同比暴跌70%,全球范围裁员1.25万人……一系列因素搅动着日本汽车业。

在美国、德国汽车产业相继形成“三巨头”之后,汽车K线认为,原本有多家汽车制造商的日本,也正在形成“三巨头”之势,这充分反映出日本这个国度的危机意识。这对本就有上百家汽车企业,并且还在出现更多新势力的中国汽车产业,做出了怎样的启示?如果继续这样大而散,汽车强国何时才能建立?

众所周知,过去60多年,日本汽车产业快速发展,到本世纪初,已经非常发达。日本主要汽车制造商有丰田、日产、本田、斯巴鲁、马自达、三菱、五十铃、铃木、大发等10多家。

可是,这种情况正在被打破重塑。2017年8月,丰田与马自达正式签署合作协议书进行资本合作,丰田收购马自达5%股权,同时马自达也将取得丰田0.25%股权,形成相互持股。2018年1月,两家公司宣布在美国设立全新合资工厂。

丰田和马自达的负责人表示,这座新工厂生产车辆将共享一些组件和供应商,但会各自负责开发技术方面的问题。工厂预计于2021年开始运转,年产能或将达到30万辆,丰田与马自达将各占50%。

随着丰田系的扩充,铃木已开始讨论加入由丰田和马自达设立、开发纯电动汽车技术的新公司,与其共享经验。此外,丰田子公司日野汽车和具有资本合作关系的斯巴鲁,也在讨论加入。

由此可见,丰田扩大势力范围,并在该范围取长补短。铃木最擅长生产小型车,马自达则在内燃机上有些积淀。

不仅如此,丰田作为“盟主”,在集团化管理、混合动力、电动化和氢燃料电池技术,以及TNGA架构方面,具备非常强的实力,对铃木、马自达和斯巴鲁而言,能够帮助其提升竞争力。

与此同时,加上因造假丑闻被日产兼并的三菱汽车,以及独立的技术派本田汽车,至此日本汽车“三巨头”雏形已经显现。

汽车K线认为,促使汽车产业发生重大变革,主要因素是技术革新、成本和市场竞争压力使然。日本汽车企业这次“抱团取暖”,也是大势所趋。

2018财年,马自达业绩报告显示,其营业利润、净利润、利润率和销量都有不同程度下滑,而马自达将问题归咎于全球销量下滑、营销支出增加、外汇亏损以及美国零售网络改革,投资成本不断上升。

2018财年(2018年4月-2019年3月)马自达全球新车销量达到156.1万辆,同比下滑4%。业绩方面,其净利润下滑43%至634.8亿日元(约合人民币39.3亿元)。

今年11月1日,马自达发布的第二财季财报数据显示,第二财季该公司营业利润为188亿日元(约1.742亿美元),扭转了一年前的亏损状况。在第二财季中,该公司净收入增长两倍以上,达到114亿日元(约1060万美元)。然而,尽管如此,该公司预计其全财年营业利润将下跌27%,净收入将下降32%。

马自达表示,不断恶化的汇率、低于预期的销量正在蚕食利润。该公司预计,本财年其全球销量将下滑1%至155万辆,包括美国在内的全球所有市场销量都将出现下滑。

另外,铃木汽车今年第二财季业绩报告显示,由于日本国内产量下滑和印度市场销量不景气,该公司营业利润锐减32%至559亿日元(约合5.14亿美元)。

从全球来看,铃木第二财季销量为67万辆,较上年同期下降约20%。该公司目前预计今年全球年销量为285万辆,较此前预测下降15%。

去年9月,铃木宣布,由于业绩持续低迷,全面退出中国市场。2012年,铃木则全面退出北美市场。目前,铃木将业务重心全部押注在印度市场。

由此可以看出,马自达和铃木依附于丰田抱团取暖,可以有效抵抗车市寒冬,并在这场车市变革中站稳脚跟。

丰田汽车第二财季财报显示,2019年7-9月,丰田营业利润达6623亿日元(约合人民币442.5亿元),同比上涨14%;总营收为7.64万亿日元(约合人民币4873.5亿元),同比增幅为4.5%;净利润同比微增1.2%至5920亿日元。

丰田首席运营官Ken Kon在公布业绩时表示,公司通过有针对性的激励措施、向跨界车和轻型卡车投资组合转变,以及更严格的成本控制,改善了收益情况。

不过,2018年丰田集团纯利润同比减少24.5%,为18,828亿日元(约合人民币1155亿元)。

笔者认为,经过丰田与其它车企之间抱团取暖,达成规模化效应,从而发挥节约成本、技术互补、提升研发等优势,反而使日本汽车产业变得更精、更强。

通过回顾日本、德国、美国等发达国家汽车市场演变,汽车K线年快速发展,中国汽车产业大而不强,尤其在近期遭遇30年未曾遇到的市场下滑,可能将让企业面临更大挑战。

那么,中国汽车业目前格局如何?产业集中模式对车企未来有何影响?最终,中国汽车产业又会形成几个汽车巨头?

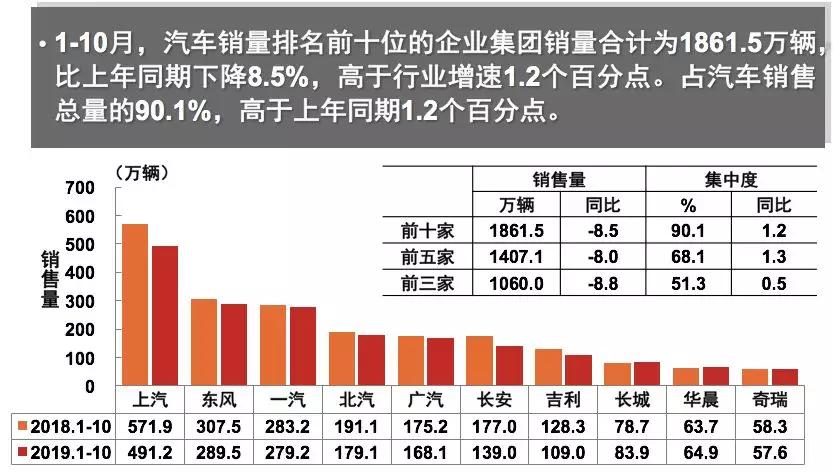

2018年,中国汽车销量为2804万辆,连续10年居全球第一。中国汽车工业协会最新数据显示,今年1~10月,中国重点企业集团市场集中度高于同期。

汽车销量排名前10位企业集团销量合计为1861.5万辆,比上年同期下降8.5%,高于行业增速1.2个百分点。前10家车企市场集中度达90.1%,高于上年同期1.2个百分点。

2018年,中国本土车企有销量的多达60家。进入2019年,中国自主品牌汽车连续多月销量下滑,市场份额跌破40%的红线月份,中国品牌乘用车市场份额为39.9%。对比曾经市占率近50%,如今中国本土企业面临着巨大挑战和生存压力。

根据上市汽车公司财报显示,上汽集团、长安汽车、广汽集团、东风汽车等多家车企前三季度净利润均出现下滑。

作为国内第一大汽车集团,上汽集团1-9月营业总收入为5853.45亿元,同比下降13.25%;净利润207.93亿元,同比下降24.86%。

与上汽集团一样,长安汽车和广汽集团的业绩也持续下滑,长安汽车前三季度净利润为-26.6亿元,同比下降

![]()

328).8%;广汽集团前三季度净利润下降35.8%,仅为63.4亿元。

其余如吉利汽车、北京汽车、比亚迪等中国本土品牌,经营业绩也呈现较大压力。

汽车K线认为,目前,中国车企基本形成三大梯队,第一梯队车企包括吉利、长城、长安、上汽乘用车、广汽乘用车;第二梯队包括奇瑞、比亚迪、江淮;而其余第三梯队的中国品牌,可能将被加速淘汰。

不久前,华泰汽车、众泰汽车、力帆汽车、海马汽车,四家车企被曝面临资金危机,虽然有些企业矢口否认被银行查账,但其中有的企业不得不通过抵押资产和股份来获得喘息空间,却成为不争的事实。

2017年就陷入困境的北汽幻速、比速汽车则长时间陷入停产,重组方案至今未能有效改变其状况。经销商维权主机厂的例子也层出不穷。

参照目前中国市场规模/国情和未来可能发展情况,未来中国乘用车企业将大幅减少,最终仅剩下4-6家传统车企,但前提是它们在技术变革转型中处于领先地位。

笔者认为,这六家可能剩下的企业:上汽、广汽、吉利、长城、长安、比亚迪。

究其原因,首先是企业规模庞大,达到一定量级;其次是持续研发投入,有技术基础;第三是有世界眼光。

从规模量级来看,本土品牌已经跨过100万辆门槛的有吉利汽车、长城汽车和长安汽车;介于50万辆到100万辆之间的有上汽集团(不含上汽通用五菱)、广汽集团、比亚迪。

以上汽和吉利为例,上汽乘用车依托财大气粗的上汽集团,总销量规模约700万辆,每年有近300亿元净利润,以及不断加入的人才,支持上汽自主板块发展。

通过国际间兼并重组,吉利集团有了国际化汽车集团阵容。不论是吉利汽车、领克汽车、几何汽车,还是沃尔沃、宝腾汽车、路特斯……都在市场中不断开拓,总量已经达到200万量级。

研发投入方面,众所周知,研发投入是支撑企业竞争力的重要因素。

据PWC发布的2018年全球企业研发支出榜单,2018年研发支出金额最高的为大众汽车集团,其研发费用支出高达158亿美元,占大众集团营业额的5.7%;其次是丰田、福特、通用、戴姆勒、本田、宝马,占比分别为3.9%、5.1%、5%、3.6%、5.4%、5%。

比亚迪2018年财务报表显示,去年比亚迪汽车在研发上面的总投入为85.3亿

![]()

元),研发比例达到6.5%。

吉利汽车表示,近十年全集团研发投入累计近1000亿元。2018年吉利控股集团研发投入超210亿人民币,全年营收3285亿元,研发占销售总收入比例为6.4%。这一比例与国际一流汽车集团基本一致,反映了吉利控股研发水平的国际竞争力。

吉利汽车-宁波杭州湾研究总院

吉利汽车在上海、杭州、宁波、瑞典哥德堡、英国考文垂、西班牙巴塞罗那、美国加州、德国法兰克福、马来西亚吉隆坡等地建有五大造型设计和五大工程研发中心,拥有大量发明创新专利,仅研发人员数量,就已经达到2万人。

长安汽车在中国品牌当中也具备较强研发实力,除“五国九地”研发布局,长安汽车手中还有“智能化”和“新能源”两张底牌。

财报显示,长城汽车今年前三季度企业研发费用为14.74亿元,同比增长25.98%;三季度研发费用为5.57亿元,同比大幅增长69.82%。

国际化布局上,以上6家车企均有在海外布局。以长城汽车为例,近几年长城汽车在全球化战略全面发力,海外市场也取得不俗成绩,前三季度累计出口新车5.08万辆,同比上涨41%,南非、俄罗斯、南美、中东出口销量均有显著提升。

随着海外首个全工艺制造工厂――俄罗斯图拉工厂建成投产,长城汽车在俄罗斯市场销量已经连续三个月破千辆,旗下产品逐渐获得俄罗斯市场与消费者认可,以458%的超高同比增长率,跃居中国汽车品牌在俄销售第一名。

今年10月26日,长城汽车平湖整车项目在浙江省平湖市正式动工,项目总投资约110亿元,总占地约1200亩,计划年产能10万辆。长城汽车方面表示,其平湖整车项目将与已建成的河北保定、徐水、天津、俄罗斯图拉、重庆永川以及正在规划中的江苏张家港、山东日照、江苏泰州等地全工艺整车生产基地一起,加之其分布在“一带一路”沿线的厄瓜多尔、马来西亚、突尼斯等KD工厂,共同形成长城汽车“9+5”的全球化生产体系,构建长城汽车的全球化生产布局。

不止是建厂和发布战略,长城汽车还在研发、销售和人才方面做了全球化布局。目前,长城汽车已先后在日本、美国、德国、印度、奥地利和韩国设立海外研发中心,构建出了以保定总部为核心,涵盖欧洲、亚洲、北美的全球化研发布局。

上汽、广汽、吉利、长安、比亚迪也同样如此,均在开拓国际市场,战略布局覆盖全球。

最后数百家造车新势力中,也有可能出现一两家汽车“巨头”,比如恒大集团。在今年11月12日恒大新能源汽车全球战略合作伙伴峰会上,恒大集团董事局主席许家印表示:未来,恒大汽车将朝着“品质好、造型好、价格好”的方向发展,保持“在3-5年内成为世界规模最大、实力最强的新能源汽车集团”的这一目标不变。

在投资和量产规划方面,恒大集团计划3年投资450亿人民币(2019年投资200亿,2020年投资150亿,2021年投资100亿),恒驰的首款车型将命名为恒驰1,该车计划明年上半年亮相,2021年量产。

写在最后:欧美、日本三巨头模式,对中国汽车企业的一个启示是,只有产业集中,形成规模,未来才能有更好的发展。因为,这可以使双方或多方共担研发成本,在技术上取得共赢,从而让产品品质得到进一步提升,最主要的是,能够使汽车制造商利润得到进一步提高。