国机汽车发布中国进口汽车市场发展研究报告

微信扫码,直接一次看完附近所有城市低价

(附近城市均有经销商可售卖至本市)

2019年11月30日,由中国机械工业集团有限公司、中国汽车流通协会主办,国机汽车股份有限公司、中国进口汽车贸易有限公司承办的“第十六届中国进口汽车高层论坛”在京召开。论坛以“蓄势谋发展,聚能迎未来”为主题,邀请来自国家发改委、生态环境部、工信部、商务部、海关总署、市场监管总局等国家部委,质量认证中心等主管部门,中国汽车工程学会等行业组织,国务院发展研究中心、国家信息中心、中国汽车技术研究中心等国家级研究机构,罗兰贝格、长江证券、中信证券和中国国际工程咨询公司等业内咨询和管理企业的领导及嘉宾莅临或发表主题演讲,就宏观经济形势、汽车产业及进口汽车行业相关政策进行全面的分析和解读,对汽车产业格局与汽车市场发展趋势进行展望,并对新能源车、整车及二手车出口、智能驾驶等热点领域布局深入探讨研析。

论坛上,国机汽车发布《中国进口汽车市场发展研究报告(2019-2020)》。

报告分析,2019年,汽车产业进入深度调整期,产销均低于预期,呈明显下滑态势。乘用车产销同比下滑明显,终端销售压力持续加大; 商用车表现强于乘用车,呈小幅下滑。在中美贸易形势不断变化,国五国六排放标准切换背景下,中国进口汽车市场呈现供需双降,行业库存压力有所缓解,市场结构深化调整,新能源汽车高速增长,平行进口汽车逆势增长等特征。

展望2020年市场趋势,国家环保政策趋严,占进口车16%的平行进口汽车可能存在很大的困难。因此2020年进口汽车市场存在较大的不确定性。但市场需求是存在的,建议跨国汽车公司提前做好准备,以多种方式引入更好性价比的车型填补市场需求,满足消费者个性化需求,努力保持进口汽车市场相对平稳发展。

2019年进口车市场供需双降,平行进口汽车市场逆势增长

国产汽车产销延续下滑态势,且降幅相比2018年有所加大。据中国汽车工业协会数据显示,2019年1-9月汽车产销分别完成1814.9万辆和1837.1万辆,产销量比上年同期分别下降11.4%和10.3%。其中,乘用车产销分别完成1507.5万辆和1524.9万辆,产销量同比分别下降13.1%和11.7%。商用车产销分别完成307.4万辆和312.2万辆,产销量比上年同期分别下降2.1%和3.4%。

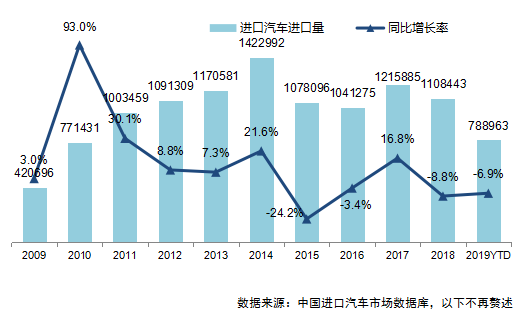

进口汽车市场波动较大,呈现供需双降,行业库存压力有所缓解,市场结构深化调整,新能源汽车高速增长等特征。据中国进口汽车数据库数据显示,2019年1-9月累计进口汽车78.9万辆,同比下降6.9%。经销商交付客户进口车(AAK) 销量为61.5万辆,同比小幅下降1.1%。

2009年-2019年9月海关进口量 (单位:辆)

行业库存方面,2019年进口车行业库存受国五国六排放标准切换影响较大,1-4月行业库存深度持续攀升,5-6月在国五车处理力度加大促进下,库存压力明显缓解,此后市场供需处于相对平衡状态。9月行业库存3.5个月,相比2018年9月的3.9个月显著下降;9月进口经销商库存深度为1.21个月,恢复到1.5个月以下的合理库存水平。

车型结构方面,2019年1-9月三大车型均出现下滑,轿车进口32.5万辆,同比下滑8.2%,SUV份额略有回升至54.2%。排量结构方面,在“国六”政策部分省市提前实施影响下,大排量平行进口车型加大报关,3.0L以上排量份额提升至13.3%,较2018年提升2.7个百分点;1.5-2.0L排量区间继续稳居第一大排量区间。来源国方面,日系品牌份额大幅回升7.3个百分点。

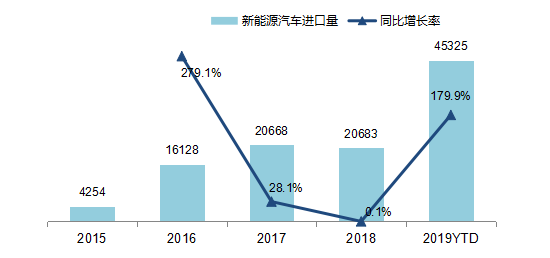

进口新能源汽车方面,2019年1-9月,新能源汽车进口4.5万辆,同比增长179.9%,新能源汽车占进口汽车总量的5.7%;以特斯拉为主的纯电动汽车仍是进口新能源车的主力,但随着传统主机厂加大对新能源产品的研发投入和产品投放,插电混合车型份额明显提升至22.7%。

2015-2019年9月新能源汽车进口量走势(单位:辆)

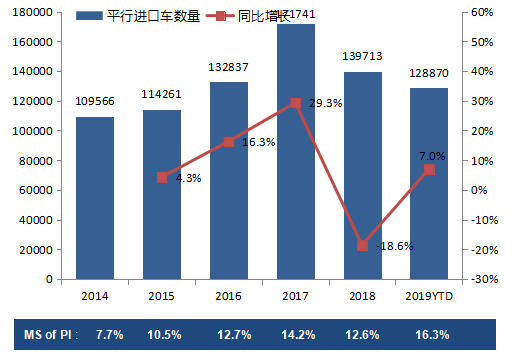

平行进口汽车方面,2019年呈现出五个方面的特征:平行进口汽车逆势增长,占进口车总量的16.3%,创6年新高;SUV继续保持主力车型地位,MPV份额提升明显至10%;大排量车型占据主力,3.0-4.0L排量区间份额提升明显;前六大品牌集中度超九成,丰田品牌保持领先;天津港绝对主力地位进一步巩固,其它港口份额均在8%以下。

2014年-2019年9月中国平行进口市场发展(单位:辆)

2020年进口汽车市场存在较大的不确定性。但市场需求是存在的,建议跨国汽车公司提前做好准备,以多种方式引入更好性价比的车型填补市场需求,满足消费者个性化需求,努力保持进口汽车市场相对平稳发展。

2020年,产品供给方面,好产品引入是市场增长的重要因素,2019年四季度至2020年全年将有27款进口新车投放中国市场,是近七年来最少的一年,新产品以超豪华、高端豪华车型为主,换代车型以车型补充为主,高性价比车型不多,对于进口车市场规模拉动作用有限;合资、自主品牌成长方面,进口产品的国产化带来增量,国产合资、豪华品牌销量保持中高速增长。合资和自主品牌的成长也会分流一部分中高端、个性化需求;对外开放方面,习主席在第二届进博会上指出:站在新的历史起点,中国开放的大门只会越开越大,对进口车行业有利。将坚持对外开放的基本国策,坚持以开放促改革、促发展、促创新,持续推进更高水平的对外开放。我国将更加重视进口的作用,进一步降低关税和制度性成本,培育一批进口贸易促进创新示范区,扩大对各国高质量产品和服务的进口;行业政策方面,海关总署实施进一步规范进口机动车环保项目检验,或将对平行进口汽车中的中东车型产生冲击;自2020年7月1日起,所有销售和注册登记的轻型汽车应符合国六排放标准要求,预计将会带来市场的波动,“大贸”进口车会有部分车型退出市场,而平行进口汽车很大可能性面临全球无车源可供的局面。中美贸易战进程复杂多变,存在很大的不确定性,2019年12月份加税政策如果实施,将导致美产进口汽车成本提高30.4%,对美产进口车供给和和销售将产生巨大的冲击;宏观经济方面,中国经济前三季度增长6.2%,仍处于政府年初设定预期增长目标范围内,虽有下行压力,但随着逆周期调控政策的持续发力,经济企稳的因素将有所增多。2020年是“全面小康”宏伟目标的实现之年、“十三五”规划的收官之年、“三大攻坚战”的最后攻关之年,要坚定“两个百年”发展目标,相信中央政府对全局和宏观经济的调控能力,2020年经济将继续6%以上的增长,达到发展目标;国内汽车需求方面,2020年市场不会强势反弹,延续下降趋势,但降幅有望收窄,调整是汽车普及过程中正常现象;平行进口汽车市场方面,随着检测标准升级和国六排放标准在全国范围内执行,如果没有利好平行进口汽车的细则出台,预计2020年平行进口汽车市场将出现大幅下滑。

基于以上因素分析认为, 2020年进口汽车市场存在较大的不确定性。但市场需求是存在的,建议跨国汽车公司提前做好准备,以多种方式引入更好性价比的车型填补市场需求,满足消费者个性化需求,努力保持进口汽车市场相对平稳发展。