汽车新闻 乘联会:9月全国狭义乘用车零售销量178.1万辆 同比下降

微信扫码,直接一次看完附近所有城市低价

(附近城市均有经销商可售卖至本市)

搜狐汽车研究室根据乘用车市场信息联席会发布的《全国乘用车市场分析》,整理了2019年9月全国乘用车市场情况,具体如下:

1、产销情况

(1)国内产量

2019年9月全国狭义乘用车产量184.6万辆,同比下降6.9%。其中轿车产量88.6万辆,同比下降12.8%;SUV产量83.5万辆,同比下降0.7%;MPV产量12.4万辆,同比下降0.7%。

1-9月,全国狭义乘用车累计产量1477.9万辆,同比下降13.1%。

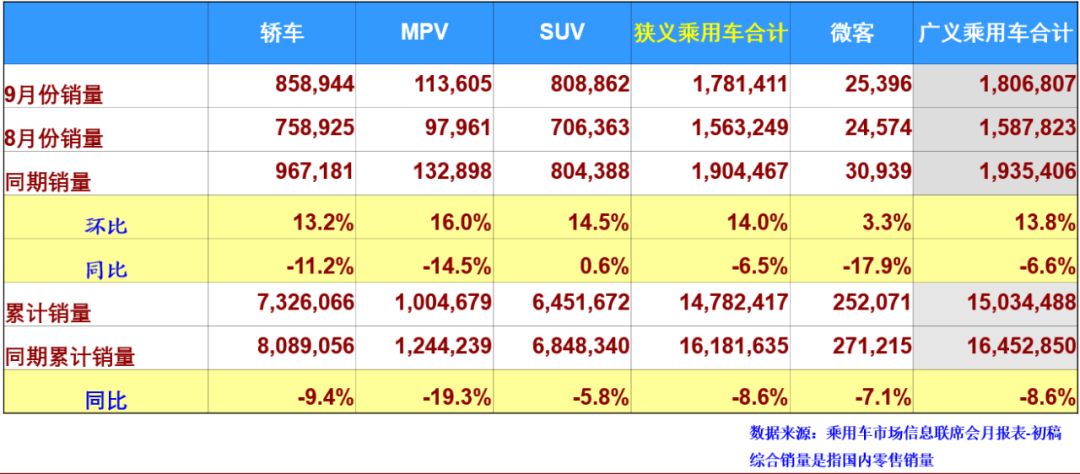

(2)综合销量(指国内零售销量)

9月,全国狭义乘用车零售销量178.1万辆,同比下降6.5%。其中轿车销量85.9万辆,同比下降11.2%;SUV销量80.9万辆,同比增长0.6%;MPV销量11.4万辆,同比下降14.5%。

1-9月,全国狭义乘用车累计零售销量1478.2万辆,同比下降8.6%。

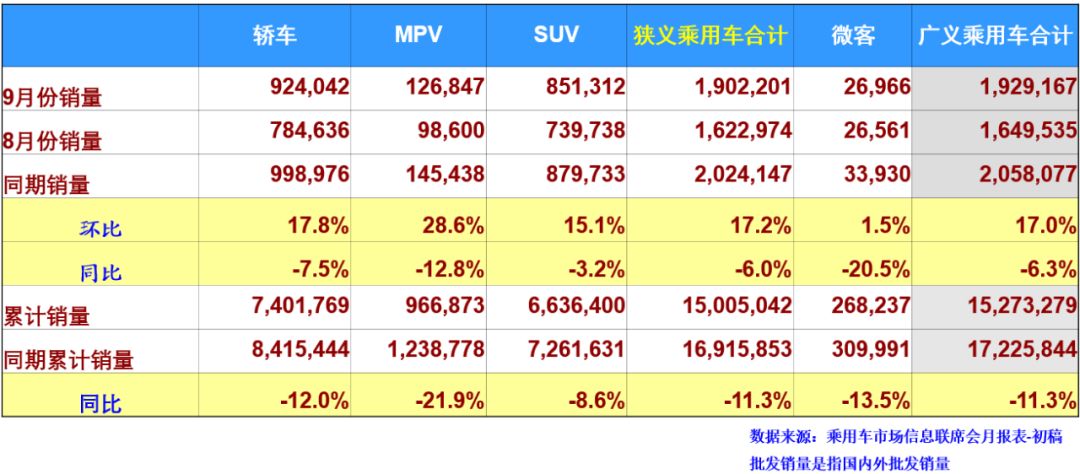

(3)国内批发销量

9月,全国狭义乘用车批发销量190.2万辆,同比下降6.0%。其中轿车批发销量92.4万辆,同比下降7.5%;SUV批发销量85.1万辆,同比下降3.2%;MPV批发销量12.7万辆,同比下降12.8%。

1-9月,全国狭义乘用车累计批发销量1500.5万辆,同比下降11.3%。

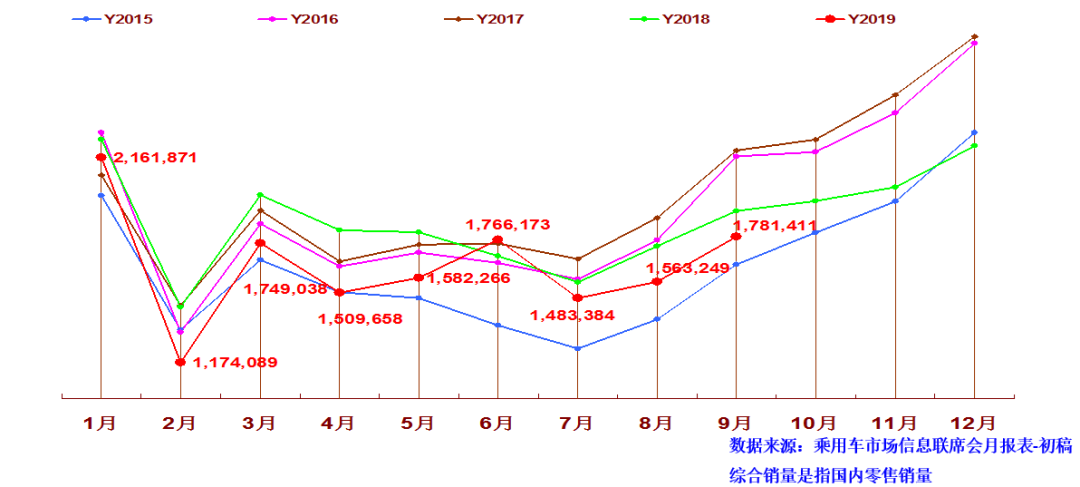

(4)2015―2019年狭义乘用车国内月销量走势图

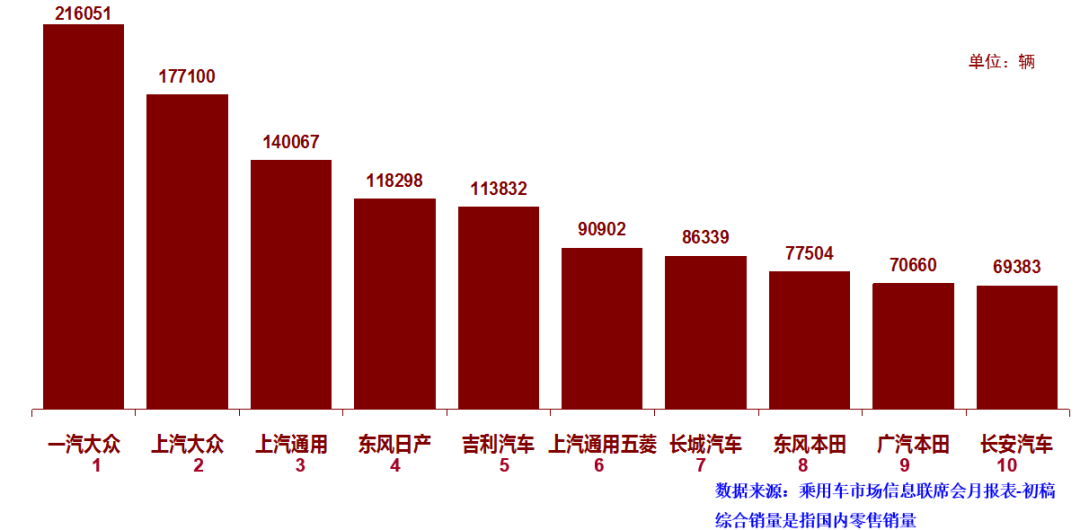

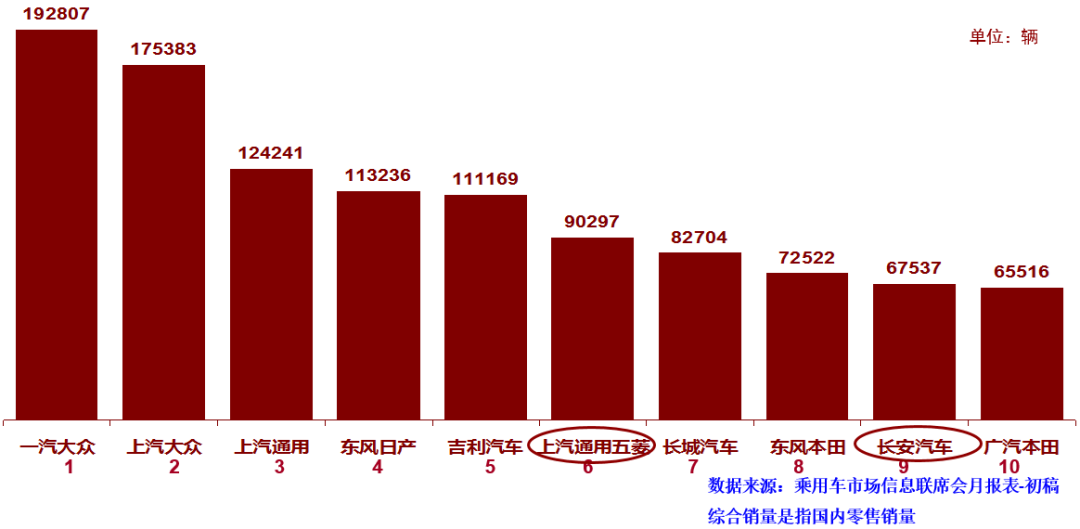

(5)狭义乘用车生产商销量排行榜(9月综合销量)

从狭义乘用车国内销售综合数来看,一汽-大众蝉联冠军,销量19.3万辆;上汽大众第二,销量17.5万辆;上汽通用排名第三,销量12.4万辆。

自主品牌中,吉利汽车、长城汽车和长安汽车均进入前十,分别位于第五、第六名和第九名。

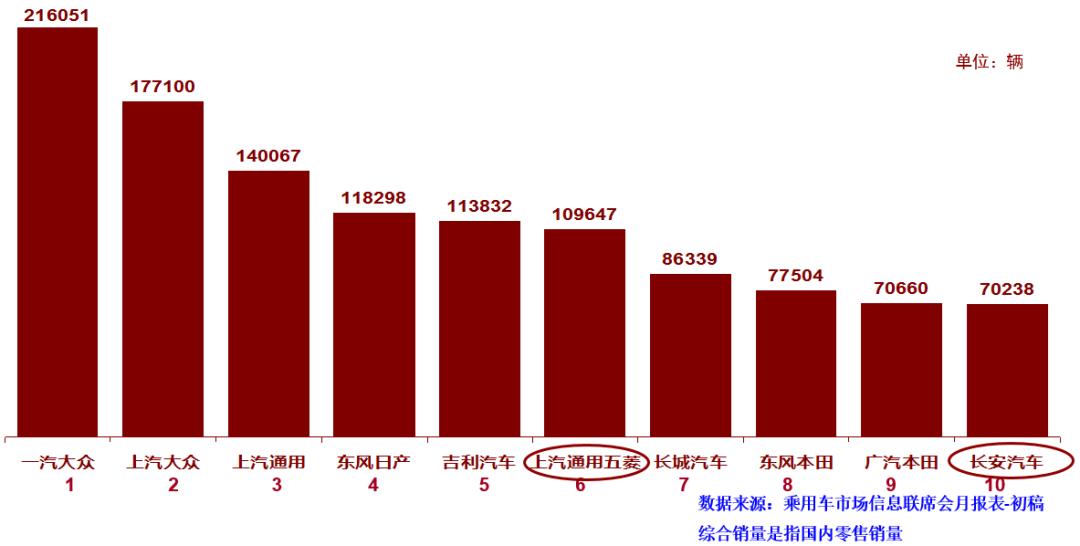

(6)狭义乘用车生产商销量排行榜(9月批发销量)

从狭义乘用车批发销量来看,本月前三名分别是一汽-大众、上汽大众和上汽通用,分别销量21.6万辆、17.7万辆、14.0万辆。

(7)广义乘用车生产商销量排行榜(9月综合销量)

从广义乘用车国内销售综合数来看,本月前三名分别是一汽-大众、上汽大众和上汽通用。

(8)广义乘用车生产商销量排行榜(9月批发销量)

从广义乘用车批发销量看,本月前三名分别是一汽大众、上汽大众和上汽通用。

2、市场分析

(1)9月乘用车市场回顾

零售:9月全国乘用车市场零售178.1万台,同比下降6.5%,汽车新闻今年1-9月狭义乘用车零售同比下降8.6%,9月零售同比增速稍好于8月增速和1-9月累计增速,由于基数因素同比降幅进一步收窄,终端消费逐步恢复,乘用车市场企稳。

9月的零售环比8月增长14.0%,为历年新低,出现小幅回升的主要因素有两方面,供给端各主机厂随着国六车型推出已三个月,借势中秋节及70周年国庆热点的消费热情,加大厂家激励,推出各类促销政策手段,吸引到店客流;需求端主要是消费信心仍处于恢复期,短期内带来的购买力难以恢复到高点,因此从供需两侧的因素形成环比小幅回升的结果。从外部因素分析,汽车消费受到中西部和低线级市场房价同比高涨,持续的房地产压力对购车和用车消费产生分流影响,尤其是对自主品牌和入门级车型带来影响较大。

9月SUV市场零售同比增长0.6%,合资新品表现优秀;9月轿车零售仍同比下降11.2%,相对19年累计降幅9.4%较差,原因是新能源车等因素的A级及以下轿车下滑较大。

9月消费升级稍好,但入门级消费乏力仍较明显,豪华品牌零售同比去年9月增速8%,主流合资品牌同比下降8%,自主品牌同比下降13%。

批发:9月厂家批发销量190.2万台,同比下降6.0%,环比增长17.2%,相对历年的9月环比增长20%左右的金九银十表现,今年9月的批发环比提升不强,对于全年市场走势也趋于理性。

9月渠道库存上升7.4万台,9月零售偏弱体现市场恢复走势节点延后,经销商谨慎提车,缓解二、三季度高库存带来的资金压力,改善经营健康度。

车企分化走势加剧,SUV增长红利不复存在,新能源市场高增长也逐步降温,合资向下布局入门级市场,存量竞争白热化,自主品牌份额逐渐被挤压。多数企业体量持续低于盈亏平衡点,预计部分企业将逐步深化车型精简及整合平台策略优化成本。

产量:9月乘用车生产184.6万台,同比18年9月下降6.9%,环比8月增11.2%,厂家库存较8月下降6.1万台。虽然部分企业国六车型的逐步到位,但企业生产安排极其谨慎,亟待市场反馈速度升级。

新能源:9月新能源乘用车批发销量6.5万台,同比下降33.4%,环比8月下降8%。汽车新闻9月纯电动乘用车批发增速同比增长-31%,环比降12%;A级电动车同比下降1%;限购城市新能源需求放缓且低线级市场新车需求相对低迷。9月插混车型同比下降44%,环比增长6%;其中合资品牌插混9月同比增长80%,自主品牌插混同比下降60%,合资品牌插混份额达到45%。普通混合动力乘用车批发2.9万台,汽车新闻同比去年9月增长61%,环比8月增长26%。

19年1-9月新能源乘用车批发77.8万台,同比增速29.4%。由于6月底补贴退坡带来的销售成本大幅上涨,叠加二手新能源车的扰动,产销各环节很难快速应对这样的成本变化。

(2)10月乘用车市场展望

今年9月终端需求逐步恢复,回稳走势低于预期,形成金九不强的现象。今年10月有19个工作日,相比去年多一个工作日,促进车市进一步回升。

9月由于喜迎建国70年,部分9月发车放缓到10月,有利于10月的增长。同时,9月订单和到店的增加,经销商信心会逐步恢复,对四季度仍然持有乐观态度,增加了10月库存增量的动力。10月批发增量部分是储备年末的消费小抢购的库存增量,加上明年春节较早(1月25日),为了囤积车辆资源,也会拉动四季度产销明显改善。

10月的外部环境较复杂,国内经济平稳可控,随着贸易谈判的阶段性成果,消费信心进一步恢复,市场回暖还是有更大期待的。今年成都车展集客和拉升人气效果较差,10月车市更多需要依靠通过厂家经销商店的地方联展带动新车消费。预计四季度厂家也将持续优化经销商库存结构、缩短发车周期、提供更具吸引力的汽车金融方案释放零售潜力。

新能源产品方面,随着老款新能源车清库退出市场,新出的电动车性能普遍得到增强,插混的性价比大幅提升,但价格体系的压力和新能源车退潮的舆论压力较大,不利于年末增量。