长城汽车财报:净 汽车新闻 利润增长507%背后

原标题:长城汽车财报:净利润增长507%背后

作者丨曾乐

编辑丨张宇喆 张嫣

在经历半年报净利润最大降幅后,长城迎来了一份数据亮眼的财报。汽车新闻特别是归属于公司股东的净利润,称得上惊人的逆势大增。

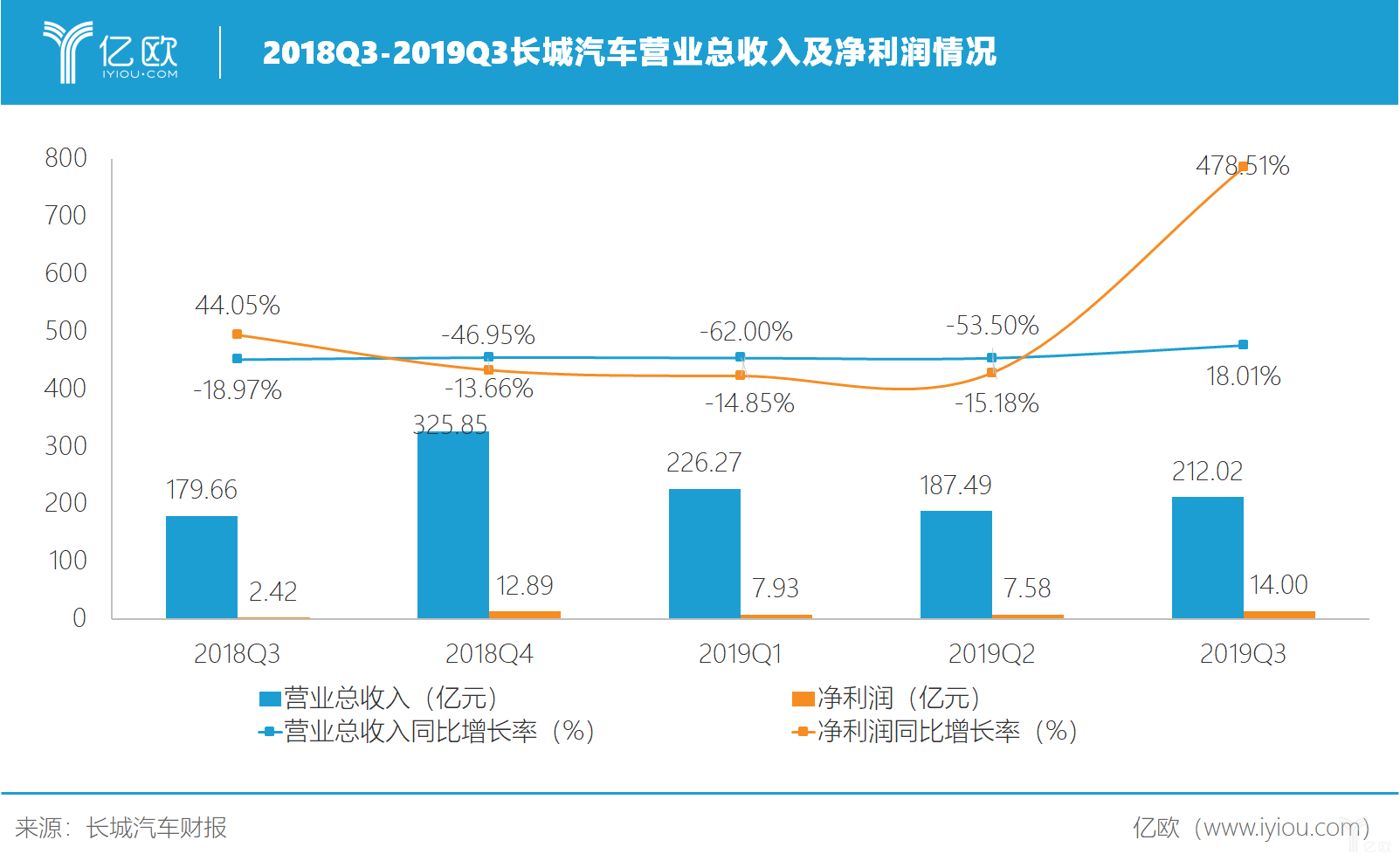

10月25日,长城汽车股份有限公司(简称“长城汽车”)发布了2019年第三季度报告,总营收同比增长18.01%,达212.02亿元;归属于母公司股东的净利润则同比增长506.82%,达到14亿元。

伴随这份财报,中金、大摩等多家投行也上调了长城汽车的目标价。10月28日开盘交易中,在A股市场上,长城汽车股票涨停收盘。在10月29日的交易日,长城汽车则以9.01元报收,增幅3.53%,市值达到822.37亿元。港股市场上,长城汽车股价同样连续两个交易日走高。

但如果细看报表,似乎并没有这么乐观。

今年前9个月营业收入呈下滑态势,营业总收入、营业收入均同比下降6.1%左右;经营活动产生的现金流入正在收紧——为99.06亿元,去年同期这一数字是约为166.59亿元,同比下滑39.81%。

此外,即使Q3归属于上市公司股东利润大幅增长,前三个季度总体来看,该项依旧下滑25.7%。

虽然销量增长与成本控制对于利润增长有一定的贡献,亿欧汽车注意到:由于子公司天津长城滨银汽车金融有限公司转为合营公司,在第三季度财报中不再合并这家公司的财务报表,导致在数项数据中,长城的报表都有了极大的改善。

此外,长城汽车销量上涨背后,是自主品牌高端化的困境——被寄予厚望的WEY品牌在不断推出新车型之后依然难挽销量下滑的态势。

车市寒冬之下,作为自主品牌头部企业的长城也在找寻新的路径,一方面,从内在,它持续降本增效;另一方面,它也试图在海外市场寻求突破。

在车市刚刚开始下滑的时候,业界不乏乐观的声音,一方观点认为:2019年下半年将结束下滑——但现在看,也许调整还远未结束。

01 净利激增背后:非主营业务风险剥离

归属于公司股东的净利润大幅上升背后,并不应该是一片乐观。

首先在2018年Q3中,长城汽车的表现并不好,长城汽车营业总收入、新车销量等重要财务数据均有两位数的下滑,其中本季度大增507%的“归属于母公司净利润”接近腰斩,为2.31亿元。基数较小,让增长势头猛烈。

此外,在2019年Q3,销量上涨、降本增效之外,由于在财报中不再合并天津长城滨银汽车金融有限公司的财务报表,数项财务数据都有了极大的改善。

2014年6月,长城滨银组建,注册资金为5.5亿元,股东方为长城汽车与天津滨海农村商业银行。今年6月,2019年6月,长城汽车发布公告表示,长城滨银将由“长城汽车与滨海农商行共同控制”,长城滨银的财务报表随之不再合并。

但是,长城汽车仍然是大股东:8月26日,长城汽车发布公告称,对长城滨银增资9亿元,将持股比例将由原来的90%变更为94.29%。

这意味着:长城的财务报表将不再包含长城滨银的任何风险因素及成本情况,但由于股权投资的存在,长城汽车依旧能够获得后者相应股权的收入作为回报。在“长期股权投资收益”一项上,长城汽车获得了近29.64亿元的收益,而去年同期该项并无收入。再比如在“发放贷款和垫款”一项上,长城汽车2018年同期投入了58.17亿元,今年则直接降为0。

对于多项数据的变化,长城汽车方面也在财务中明确注明:“变动系本公司之子公司天津长城滨银汽车金融有限公司(以下简称:“长城滨银”)于2019年6月转为合营公司,本公司不再合并其资产负债表项目所致。”

车市下行,金融业务成为了很多车企的一个突破口。

据前瞻产业研究院数据显示,2018年至2020年,中国汽车金融市场规模增速在每年19%左右。预计到2020年,我国汽车金融市场的总规模将达到近2万亿元。

去年年底的数字是:长城滨银在营业收入、净利润两项的增幅上,均超过了150%,净利润约为4.03亿元,收入为14.26亿元。

苏宁金融研究院高级研究员陈嘉宁在接受《国际金融报》采访时曾表示,经过前期野蛮生长,市场竞争已经足够充分,细分化和专业化成为未来汽车金融领域发展趋势。汽车企业们也已经意识到这一点纷纷发力,如何低风险、高收益地分到“汽车金融”这块蛋糕,长城汽车显然花费了心思。

不仅是将金融公司剥离,汽车新闻长城汽车在8月26日公告中亦表示:拟转让河北雄安欧拉共享科技有限公司和北京万里友好信息咨询有限公司100%股权。“为集中资源聚焦核心业务,减少非主营业务对本公司整体经营业绩的影响,提升盈利能力,将进一步对汽车出行业务及汽车租赁业务进行剥离。”减少非主营业务对公司的业绩的影响,也是各个公司常用的提升盈利能力方式。

在财报发布的两个交易日里,长城汽车的股价持续增涨。不仅长城汽车,多家汽车上市企业股价均有不同程度的涨幅,带动板块上扬。

在一些机构给出“增持”评级的同时,也有不同的观点。日本第一大券商野村发布报告表示:长城汽车第三季业绩优于预期,但结构性挑战仍然存在,维持其评级为“减持”,目标价3.4港元不变——10月29日,长城汽车港股价格为6.45港元。

02 销量狂欢之下:高端突破难题

另一个重要的数据是销量。

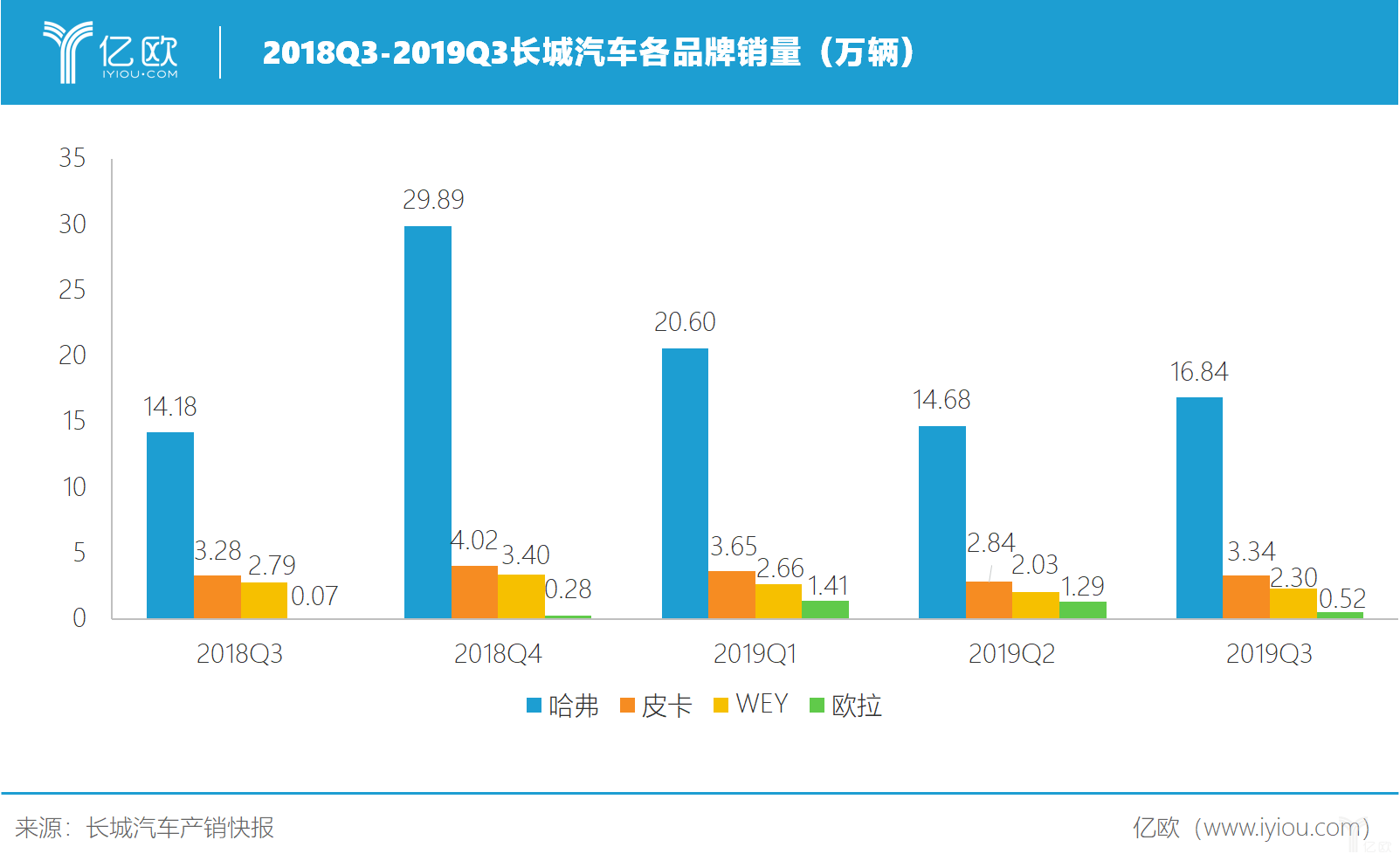

作为自主品牌头部企业,在2019年Q3中,长城汽车的表现有所提升。销量同比增长12.35%至23.06万辆,新车出口量虽然不高——仅有5318辆,但同比增长20.34%。

在具体品牌方面,2019年前9个月,长城汽车旗下哈弗、WEY、欧拉和长城皮卡品牌累计销售72.4万辆,同比增长7.01%。

其中,长城汽车的主力品牌哈弗表现趋于稳定。2019年9月,哈弗销售7.53万辆,同比增长22.14%,环比大涨49.79%。在2019年1至9月,哈弗品牌累计销售52.13万辆,同比增长11.58%,累计76个月稳居SUV市场销量榜首。

尽管与其他车企相比,长城汽车2019年9月销量增速较快,但在集团颇为看重的高端化一项上,却仍未找到突破口。

长城汽车推出WEY品牌已近三年。在这三年内,该品牌相继推出VV7、VV5、VV6、VV7 GT以及一款插电混动SUV车型P8。产品越来越多了,但销量却依然下滑。

9月,作为长城汽车冲击高端化的战略品牌WEY仅售出8701辆,同比下滑17.88%。今年以来,累计销量更是同比下滑33.8%至6.98万辆。

长城汽车董事长魏建军曾谈到创建WEY品牌的个梦想:“终结外资品牌的暴利时代,让中国品牌汽车走向世界。”为了表达决心,他不惜将自己的姓氏命名这一高端化品牌。为此,从设计到配置,到品质,WEY品牌都在长城汽车其他产品的基础上做了提升。但从当下的销量来看,WEY的表现暂时还不能实现魏建军的梦想。

在新能源方面,WEY同样表现欠佳。WEYP8已连续几个月无销量数据,从已有数据来看,在2019年里,WEYP8累计销量仅有644辆。此外,长城计划于今年11月上市VV7和VV7 GT的插电混动版。

有市场分析人士表示,WEY品牌今年销量持续疲软,除了与车市整体寒冬下自主品牌压力空前等外部不利因素有关外,也与WEY自身的产品排兵布阵有关。作为后来者的WEY VV6起售价仅比VV7低2万元,顶配版价格与VV5的差距仅有3千元,设计风格接近,价格未拉开差距,造成了一定的产品内耗。在VV6的销量上升的同时,同门兄弟VV7和VV5的销量却直线下滑。

而“左右手互搏”、“兄弟相杀”的情况也不仅发生在WEY一家身上,如今在市场上诞生的几乎所有新品牌,都面临着这一难题。

03 自主品牌寻出路:转型、降本增效与全球化

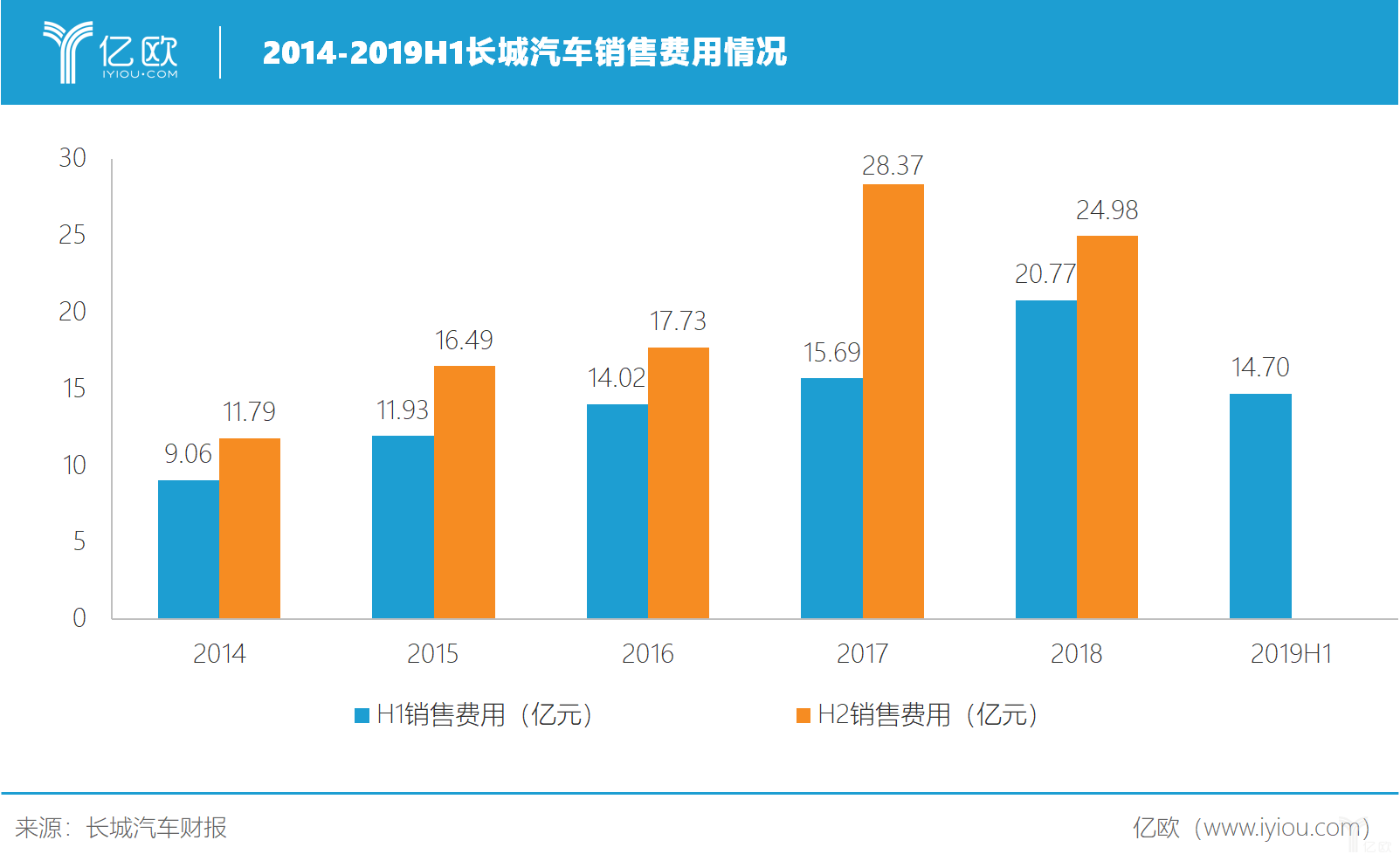

作为头部企业,逆势中长城在找寻路径。除了进行全面的数字化转型,它也在积极降本增效。2019年Q3,长城汽车的销售费用同比减少9.35%至8.81亿元。

无论是车市下行中的“主动出击”,还是市场激烈竞争下的“迫于无奈”。汽车新闻近年来,长城汽车在销售方面的投入不断增加。数据显示,自2014年至2018年的四年间,长城汽车的销售费用在不断增加。今年,一系列调整后,销售费用已经在有所下降。

现阶段,自主品牌与合资品牌间的市场博弈已进入白热化阶段,控制成本于车企而言无疑非常重要,特别是对于品牌力较弱的自主品牌来说。即使是调整了销售成本,或许由于人员、运营成本在不断提高,长城的营业总成本仍然同比增长了10.47%至197.44亿元。

行业遇冷、消费升级,双重压力之下的自主品牌更加举步寸步难行。2019年1至9月,自主品牌乘用车共销售590.3万辆,同比下降18.5%,降幅高于10.3%的市场平均水平。自主品牌市场占有率也跌破30%,进一步走低。

是否有出路?长城也在探索。尽管目前出口销量并不高,长城汽车董事长魏建军表示:“要突破利润天花板,全球化是未来持续盈利必然要走方向。”

近几年,长城汽车重点布局了19个海外市场,遍及亚洲、非洲、欧洲、美洲和大洋洲。按照规划,长城哈弗的全球研发总投入在未来5年将超过300亿元,并打造8大全球研发中心。

不仅长城汽车,国有汽车集团以及吉利汽车、比亚迪在内的主流自主品牌,均在探索转型路径,解决生存难题。如果说头部企业长城汽车日子尚且如此,其他家的情况或许更难。但更重要的是:不管你愿不愿意,黄金时代结束了。打造完“数字繁荣”后,还要继续在华丽的袍子下抓“虱子”。title=点击进入搜狐首页 id=