销量辣评|大势拖累涨少跌多 自主高端四条道路哪条通罗马?

微信扫码,直接一次看完附近所有城市低价

(附近城市均有经销商可售卖至本市)

文 搜狐汽车・汽车咖啡馆 程功

人往高处走,车也要往高端造。

在车市场中,品牌高端化核心目的主要有两点:更高的利润和更强的抗风险能力。自主车企希望通过不同高度的品牌高低、不同类型的产品布局形成产品组合,满足多种需求的同时,达到抵御市场需求波动的目的,提升抗风险能力。自主品牌发展不断向前,高端化就是一条摆在案桌上的必经之路。

从市面上推出的车型来看,“15万”这个价位是自主高端化不断突破的产品售价天花板。在这个中高端产品的主力价格区间内,2014年-2016年,自主品牌相继发布了哈弗H9)、长安CS95)、传祺GS8)等突破15万价位的中大型SUV,这一时期,通过打造更大、配置更高的旗舰车型,引领品牌向上实现高端化,成为自主品牌的主要思路。所以,这一时期“产品尺寸升级”的车型,可以称作“第一代自主高端车型”。

随后几年,一些车企转变了思路,到2017-2018年,成立或焕新高端品牌是自主车企新的打法。领克、WEY等第二代自主高端品牌问世,红旗被一汽重新赋予新的重任。这些品牌的车型不再盲目追求车身尺寸超越合资品牌,而是更注重内核与品牌力。这一阶段“品牌形象升级”的自主高端品牌,可称之为“第二代自主高端”。

刚刚过去的2019年9月,博越Pro、长安CS75 plus等车型集体上市。这些车型的特点是在畅销款基础上,融入了更多具有品质感的配置与设计语言,在售价上也略有提升,最高配车型售价都超过了15万元。相比动辄18万或20万价位的高端车型,这种高端化是较为务实的选择,这一阶段“产品配置升级”的自主高端车型,文中称为“第三代自主高端车型”。

同时,电动化也是自主车企突破的良机。在这条路上,一方面是传统车企借助电动化浪潮,实现产品高端化,代表车型有几何A、荣威Marvel X等;另一方面是造车新势力直接以高端价位为起点,代表车型有小鹏G3、蔚来ES6等。这些车型统称为靠“品牌品类切换”的“电动高端车型”。

车市不景气,让这四条通往高端的路并不那么好走。乘联会发布的最新销量数据显示,2019年9月全国狭义乘用车批发销量190.2万辆,同比下降6.0%。前三季度,全国狭义乘用车批发累计销量1500.5万辆,同比下降11.3%。

聚焦到各个阶段的自主高端车型来看,博越Pro等三款刚刚上市的第三代高端车型表现较好,9月销量均出现了同比增长。第二代高端车型领克01与WEY VV7都出现了较大跌幅,而第一代高端车型仅有传祺GS8累计销量过万。

自主车企变的是车型与策略,不变的是一次次想要打入中高端市场的想法。可是,环顾今年前三季度自主高端车型的销量,一个不争的事实呈现在面前――自主高端化之路“道阻且长”。

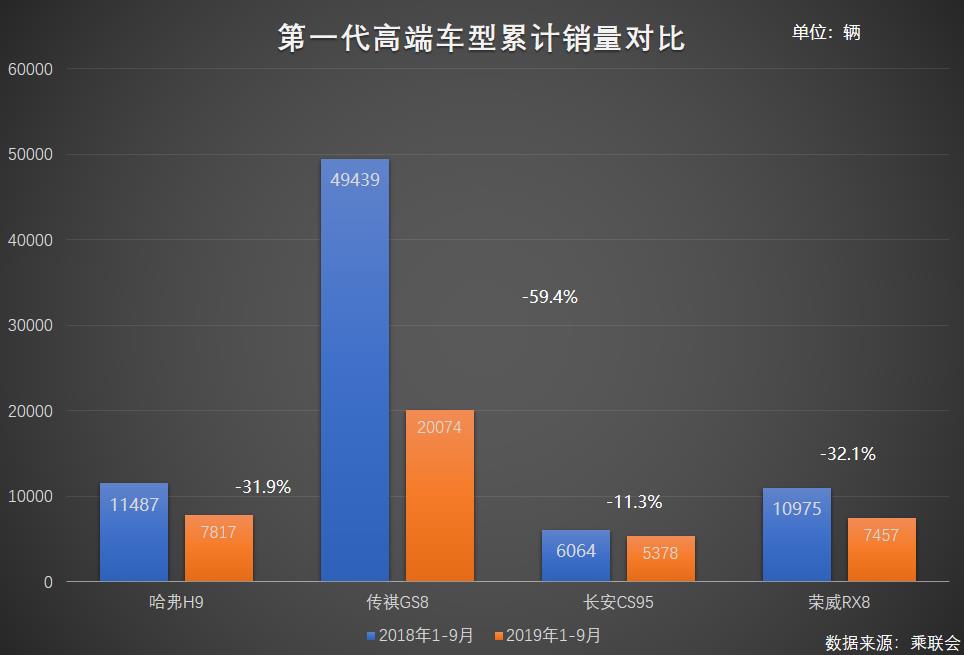

第一代高端车型:经历数年换代 销量衰退严重

2014-2016这三年,哈弗H9、传祺GS8、长安CS95相继问世。在SUV大火的年代,它们是第一批横跨15-20万价格区间,并具有较高代表性的自主高端SUV,上市之初各自收获了不小的关注度。2018年,荣威也加入其中,推出荣威RX8。

然而,经过数年的更新换代,从今年的前三季度来看,四款车型的销量都出现了大幅下降。

传祺GS8虽然前三季度销量达到20074辆,但下降幅度也相对较大,达到59.4%。GS8是广汽传祺目前售价最高的中型SUV,16.68-26.28万元的价格与很多合资品牌主流SUV基本重叠。

遭遇销量腰斩,可以从GS8当初的优势中寻找端倪。GS8主打“城市硬派SUV”的原创设计与智能网联系统,但随着自主品牌设计水平的日益提高,GS8原创设计优势也被其他品牌更新潮的设计语言渐渐抵消;互联网向汽车端的延伸,让智能网联系统成为近些年自主品牌新车的主打配置,GS8的科技优势被进一步消解。

哈弗H9在前三季度销量为7817辆,同比下降31.9%。通过“致敬”丰田普拉多的外观设计,哈弗H9主要以“硬派越野”的卖点吸引车主。不久前,哈弗H9还推出了罗伦士改装版,意图深耕硬派越野市场。但在国内车市中,这一细分市场十分狭小,2019年以来,又有独立运营的大玩家北汽越野车深度搅局,想在这一市场中取得高端车型的销量突破,变得愈加困难。

长安CS95

长安CS95在前三季度销量为5378辆,同比下降11.3%。长安CS95的价格为15.98-22.98万元,在推出时,曾以“大7座”作为主要卖点。目前在售车型为第二代CS95,相比第一代在外观上有了很大进步,但随着生育率下降,“7座SUV”这一概念降温,长安CS95在市场上失宠也不足为奇。

荣威RX8第一代车型在2018年4月上市。虽然时间较晚,但与其他自主品牌推出的目的相似,仍可看做是“第一代自主高端车型”。2019年前三季度,荣威RX8销售7457辆,同比下降32.1%,如果去掉2019年1-4月销量,显然荣威RX8下降更多。2018年与2019年,这两年都是中国车市销量下滑的时期,没有给“生不逢时”的荣威RX8留下多少试错机会。高油耗、内饰异味等问题出现,荣威RX8输在了起点。

上市至今,这一代自主品牌高端车型纷纷进入了产品周期的中期,抛去新车光环,与合资品牌竞争更需要依靠持久的产品力,动力、油耗、舒适性、可靠性才是目前15-25万价格区间选车的主要考量。主打流行概念或是剑走偏锋追求更细分的市场,都不足以支撑自主高端车型的销量增长,结果自然就是自主品牌无法从高端车型那里,获得其真正需要的品牌力提升。

第二代高端车型:生逢其时 却销量受阻

2016-2017年,吉利与长城的两个高端品牌相继发布,领克01与WEY VV7上市。截至目前,领克共有01、02、03三个系列,WEY有VV5、VV6、VV7、P8四个系列。与此同时,红旗也发布了全新战略,进一步丰富车型,打造豪华品牌。

在这些车型上市之初,赶上了中国车市年销量达到顶峰的时代。2016年车市总销量2802.8万辆,2017年车市总销量2887.9万辆,蝉联全球第一。在这样的背景下,领克与WEY均取得了开门红,领克01一时出现了“网吧抢预定”的有趣场面,VV7和VV5也在2017年11月双双销量破万。

但进入2019年,车市愈发寒凉,领克与WEY品牌的高端之路也受到冲击。相比之下,在资金上实力更足的红旗大量铺设销售网络,加上几款新车型的推出,在2019年取得逆势增长。

2019年前三季度,WEY品牌销量为69835辆,同比下降33.8%。其中,VV5累计销售13125辆,同比下降74.4%;VV7累计销售13779辆,同比下降71.1%;VV6累计销售42287辆,同比增长946.7%。从产品角度来看,VV6的造型更接近传统SUV,相比采用溜背造型的VV5与VV7更易让人接受。

进入2019年以来,WEY没有全新车系的发布,而是在原有车型上推出新能源版本,或是进行年度小改款,缺乏抓人眼球的新车,今年前三季度出现同比下降也在情理之中。但WEY在产品力上缺位则是出现销量下降的根本,动力不足、油耗过高饱受车主诟病。在WEY积极走向国际化的当下,“内功”修炼更加重要。

领克01

领克在前三季度累计销量小幅提升2.3%,达到89090辆。领克01累计销售39126辆,同比下降47.2%;领克02累计销售12977辆,增长34.2%;领克03累计销售32547辆,由于是在2018年10月上市的新车,没有同比数据。从表面上看,领克前三季度稍有增长,但实际上,领克在2018年前三季度只有01、02两款车在售,而2019年前三季度有01、02、03三款车在售。多出一款车,累计销量只增长了近2000辆,领克依然面临着“明升暗降”的困局。

分车型来看,领克01是整个品牌唯一出现下降的车型,降幅近乎“腰斩”。一方面来看,领克01上市时间最长,随着新鲜感消退,产品面前暴露出来的问题被逐渐放大,比如车机系统迟钝、大灯起雾等;另一方面,领克的购车人群年轻人居多,对个性化要求越来越高,相比领克02紫色特别版与领克03+性能版,领克01的个性化程度不足,而中庸的消费者,更爱奇骏这类经济适用的合资家用车。

红旗HS7

2019年以来,红旗的爆发势头有目共睹。HS5、HS7采用了全新家族设计语言,受到了购车消费者的认可,H5也凭借更动感的外观吸引了年轻消费者;同时,红旗不断加大品牌建设力度,包括与故宫达成战略合作;网点规划上,红旗独立组建经销网络,在资金上也获得了集团的大力支持。

自主车企目前表现较好的三家高端品牌走到现在,已经过了比拼“新鲜感”与借车市大势“起飞”的阶段,逐渐来到了拼技术、拼“内功”、逆水行舟的深层博弈。

第三代高端车型:在巨人的肩膀上错位竞争

2019年8月28日-9月5日,短短一周时间内,三款10-15万价格区间的荣威RX5 MAX、博越Pro、长安CS75 plus相继上市,头部自主品牌试图将主力热销车型进一步高端化。

这三款车型,从外观到内饰再到车身数据,都与之前热销的车型有了很大变化,但在命名与销量统计方面,则与之前车型归在一起。2019年9月,长安CS75共销售新车20190辆,博越销售21378辆,荣威RX5销售16417辆。

在经典畅销车型难以上攻13-15万价格区间的情况下,自主车企都寄希望于“再造经典”的方式来提高产品价格,同时还能让新车型一出生就拥有极高知名度。这种两代车型“同堂销售”的策略,或是受到一部分合资品牌的启发,比如日产轩逸,在第十四代轩逸上市后,第十三代轩逸被命名为“轩逸・经典”,继续深耕10万以内家用车市场;奥迪Q5L上市后,也利用老款奥迪Q5的折扣来蚕食二线豪华品牌市场。

长安CS75 plus

通过售价错峰抢占市场,就能在不同价格区间的市场中都获得不错的销量。2019年9月,长安CS75销量环比上涨67.2%,荣威RX5环比上涨44.2%,博越环比上涨17.2%。

电动高端化:新能源或成自主品牌突破捷径

在自主高端化进程中,电动化是“异军突起”的一支。由于没有内燃机时代的“包袱”,新能源车型往往更敢于制定更高的价格。

从传统车企角度来看,荣威Marvel X与比亚迪唐EV都主打高端化电动车,希望借此机会为电动化发展阶段打好铺垫。而蔚来、小鹏则是站在更高的起点,直接“弯道超车”来实现品牌的高端化。

荣威Marvel X在上市前后收获了不小的关注度,作为荣威迄今为止价格最高的一辆车,补贴后售价26.88-30.88万元。Marvel X承载了上汽的厚望,设计方面运用了极简式座舱设计理念,还搭载了AR实景导航。2019年前三季度,Marvel X销售了2177辆,在9月,Marvel X的销量为0。

比亚迪在电动高端化领域走得比较靠前,早在2015年,比亚迪就推出了第一代唐,最高配售价接近60万。全新一代唐EV补贴后售价22.99-35.99万元,在前三季度销售6388辆,9月销量为203辆。从九月份销量来看,基本处于电动车的边缘地位。

荣威Marvel X

通过荣威Marvel X与全新一代唐EV的销量,能看出传统车企通过新能源冲击高端化的难度。事实上,Marvel X与唐EV的产品力不弱于目前的造车新势力,传统车企也有更强的研发实力和售后团队,但人们对品牌的固有观念,或是限制其突破的一道桎梏。

相比之下,小鹏、蔚来、威马这三个全新品牌少了很多顾虑。前三季度,蔚来ES8累计销售7874辆,同比增长67.4%;蔚来ES6累计销售6383辆,9月销售2190辆;小鹏G3累计销售13602辆,9月销售2185辆;威马EX5累计销售12205辆。

蔚来ES6

购买高端电动车的人群,与购买高端燃油车的人群虽然相似,但并不相同。购买高端燃油车有一部分是为了装点门面而买,对品牌因素考虑较大。但购买高端电动车的人群可分为两类,一类是特斯拉/蔚来两个品牌,这两个品牌旗下产品具有一定的玩具属性,是有钱人的尝鲜行为;而另一类小鹏/威马等品牌则与限号政策密切相关,产品表现好于一般燃油车车企的新能源汽车产品。

相比之下,从传统车企起步的电动高端化,吉利几何A与广汽新能源Aion S的路线更加可靠。通过全新品牌、全新设计理念,再搭配“高端且不高调”的价格,往往会取得比较好的效果。吉利几何A补贴后售价15.00-19.00万元,今年前三季度累计销量7571辆,9月销量1184辆;Aion S补贴后售价13.98-20.58万元,今年前三季度累计销量14278辆,9月销量4006辆。这两款车型的现状,无疑给了传统车企突破高端化壁垒更好的借鉴。