王青:中国车市处于“中低速”窗口期 10年后保有仍有望达4.1亿台

微信扫码,直接一次看完附近所有城市低价

(附近城市均有经销商可售卖至本市)

编者按:11月14至16日,2019中国汽车流通行业年会暨博览会在厦门拉开帷幕,本届主题为“不忘初心,顺势应变”,旨在探讨行业新形式、应对新挑战,聚集产业智慧、探索汽车流通新体系。以下为国务院发展研究中心市场经济研究所副所长王青发表的主题演讲。

王青:尊敬的各位领导,各位嘉宾,各位媒体,朋友们大家早上好!今天想跟大家主要交流的是,当前汽车市场到底是处在一个什么阶段,经济跟汽车市场发展之间的相互关系,房地产、消费与汽车市场之间的相互作用,以及个人对汽车市场的短期和长期的目标做一个预判。

明年汽车市场结果,会不会形成回暖的结局呢或者预期呢?还是取决于多方面的因素,比如说在宏观经济不出现大的波动,在正向产业政策的合力下会有一些好的趋势。

总体来说,我个人判断,当前我们国家的汽车市场出现的明显市场回落,一定不是市场正常运行出现的情况。我判断,是因为长期因素和短期因素叠加共振的一些因素。

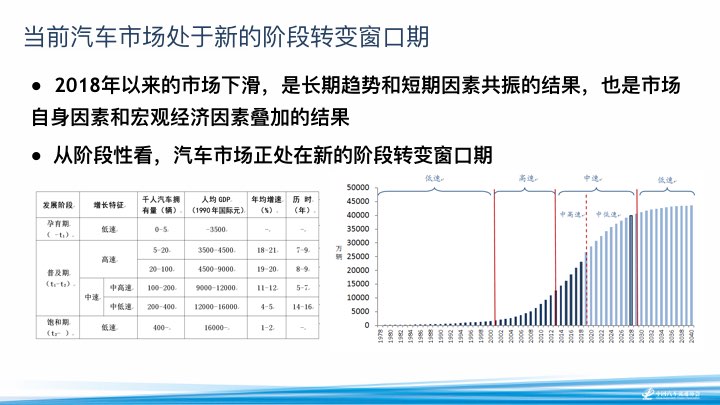

首现,从长期机制上来看,汽车市场之前都说处在高速增长向中高速增长转变的阶段,实际上,从当前时点来看,这个阶段早就过去了,我们现在已经处于从中高速向中低速增长的阶段,已经接近甚至是已经跨越的阶段。

下面有一张表,每一次想说明我对这个问题分析的框架,从三十几个国家的发展规律上来看,汽车需求或者汽车消费经历不同的发展阶段,而且每一个阶段的指标,一些特定的指标都是非常的明显的。从具体的节点上来看,已经从11到12,已经逐步向4到5的增长速度过渡,而4到5增长的时间比较长,大概是14到15个月,根据以往的规律来看大概是14到16个月。如果换算成新车的销售量的话,这个增速比较低,大概3%到4%的水平。

这是整个中国汽车市场未来十年甚至更长一段时间的潜在原因,所以我们要在大的趋势在这个节点上做一个判断。所以大的趋势要做一个分析。

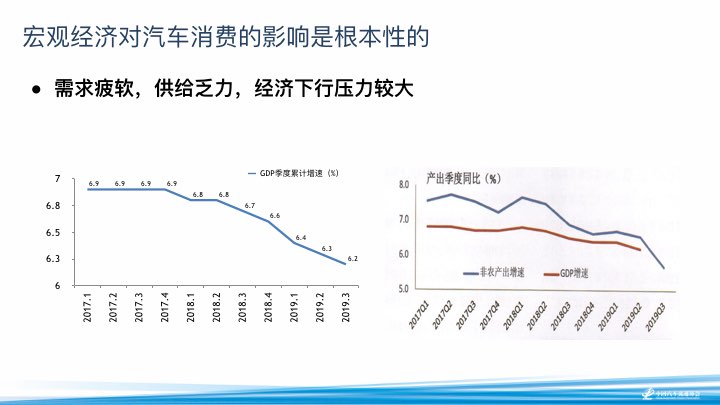

同时,宏观经济对汽车消费的影响是根本性的。

我一直在说,其实影响汽车市场影响的因素很多,从经济到文化,从长期的因素到短期的因素,实际上对汽车消费都会产生影响,但是最关键的因素是两个,一个就是经济增长,宏观经济运行的情况跟经济发展阶段有关系,另外以人口密度变化的关系,人口密度在很长的阶段是呈现负增长的方式。

我们今天主要是谈第一个因素,因为从2018年以来宏观经济增长的情况来看,可以说在需求和供给端来看都出现了一些压力,就是对整个经济下行的压力目前比较大。因为从GDP的累计增速来看,大家可以看07年以来,整个还是处在一个自然回落的阶段,现在是6%。实际上在之前我们在7、8年之前我们在研究的时候,研究新型工业化的国家,甚至是跨越中等收入陷井的国家,我们得出一个规律,他们人均GDP超过一万的时候,经济增长的速度普遍会出现回落。这种回落是属于一种自然回落,不是说你经济不行了才回落,而是产业的结构发生了变化,增长动力发生了变化,增速自然会发生变成。

这样回落调整的幅度是多少?大概是高峰时期的三分之二,会在这个阶段稳定一段时期。当人均GDP发展到15000美元,在这个阶段又会下一个台阶,实际上经济增长就是这样,因为当时9%、10%的增速已经不敢把这个观点贸然扔出来,但是从现在的情况来看,如果当时9%的,这个实践是目前相对来说是潜在的经验。

同时从产出的变化来看也是处在相对自然回落的过程之中,我们分析短期问题的时候是用了三架马车的分析框架:

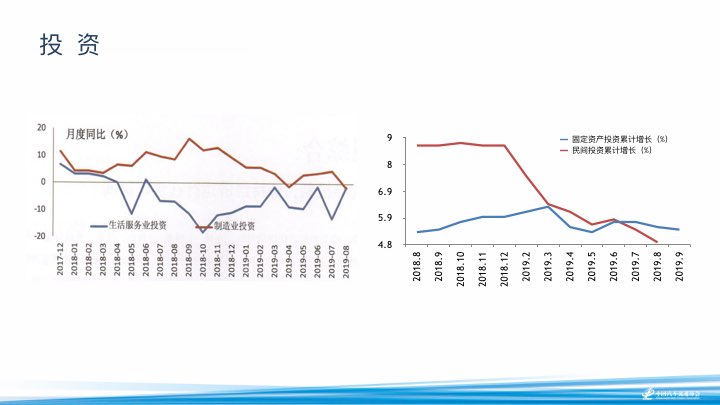

先看投资,生活服务业的投资从2018年二季度以来长期是在负增长的阶段进行波动,而制造业的投资整体上也是处在一个缓慢下降。如果看固定资产累计投资也是比较低的水平,但是比较突出是民间投资,民间投资累计增长的速度大家都看到了,这几年不论是从统计数据上来看还是调研情况来看的话,出现了明显的增速的回落。具体的原因因为时间关系就不分析了,我只是把这个情况跟大家介绍一下。

出口方面,传统的劳动密集型或者传统的出口的大项目实际上出现了分化,更严格意义上的劳动密集型行业,比如集成电路,集成电路还是集成在封装相对比较低端的方面,它的增长速度还是可以,但是有一些像手机、服装的下降幅度非常大,这个当然跟国内外的经济的形势,跟产业和生产力布局的调整和全球生产的调整密切相关,这也是整个经济增长或者说在这个转型阶段我们可以说是必然出现的情况。因为这个情况不是我们独有的,也就是在这个时期才有。在其他地区和国家发展过程也会普遍经历这样的阶段。问题是这些产业转移了之后,我们要靠什么新的动能来把这个经济的增长,这个是我们要考虑的问题。

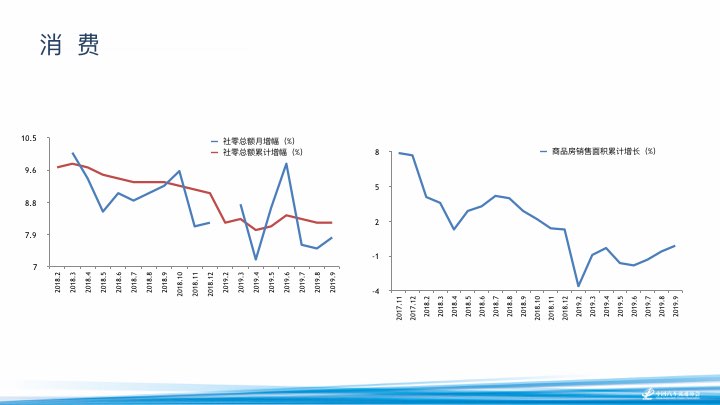

消费方面,社零总额大的趋势上来看还是处在下降,一方面跟具体的消费形式有关,同时我们知道消费不是一个独立于经济运行的一个领域,它跟你的经济增长的速度是协调的,不可能出现一个经济增长力比较低消费力非常高的,这样的经济是不可持续。所以从两方面来看消费的问题,但是消费对于汽车的影响是一个综合性的影响,我们刚才说的在大的消费回落的背景下,没有哪一个经济体会出现某一个消费产品会出现一个长期持续快速增长的过程。

从统计数据上来看,虽然我们的一些传统上的消费大项目都在往下走,比如手机的出货量跟房地产相关大的建材、家电实际上都是在往下降,我们汽车只是里面下降一个比较突出的消费品。从商品房销售面积来看也是处在下降的趋势,最近有一些回声的趋势,当然后面会怎么走也要看下一步的政策或者说宏观经济的一些形势,比如房产政策的一些调整。

去年,政策对市场的影响是整体比较突出,一个是正向的影响,实际上就是说前期的政策,有一些新的政策对市场产生比较明显的影响。我们说单向的政策本身都是没有问题,比如环保政策、质超这些政策都没有问题,但是就像一个人的长相,你眼睛长的非常好,你鼻子长的非常好,当然有时候你就觉得这个人还不是那么漂亮,问题就是在于协调。所以政策之间的协调性非常的重要。就像做菜一样,各种调料达不到均衡或者平衡的话,味道一定会差。比如辣椒太多都会影响到整个菜的味道。

当然,出台政策从目前的体制上来说,从部门出台政策没有问题,而且多部委协调联合发文有时候会出现一个问题,就是这个政策出不了。但是我要说的是在当前的情况下,在当前转变政府职能和高质量发展,怎么提高你的质量,这个问题必须要解决。

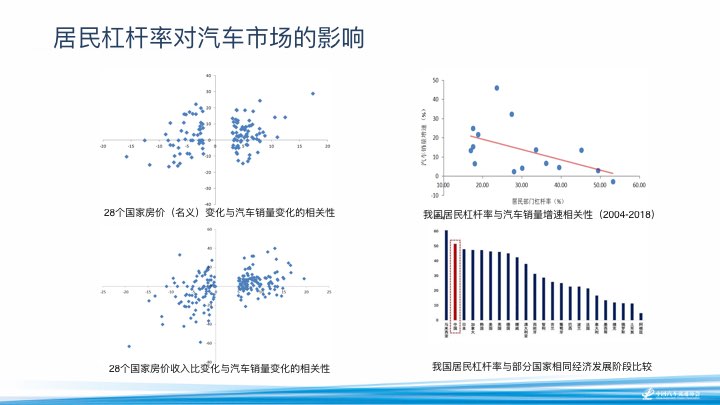

还有几个比较重要的问题,比如说像房地产、住宅价格和汽车之间到底什么关系。在分析这个问题的时候讲一些实证性的支撑,对将近30个国家房价上涨的过程或者下跌的过程跟汽车销量之间的关系,我本来想得出一个负相关,但是最后的结果恰恰是相反的。在房价快速上涨和快速下跌的时候,汽车也是在快速上涨和快速下跌。这个比较有意思,当然挤出可能只是一部分,我们关注到了这个因素,但是同时,比如说房价上来带来的财富效应,房价上涨导致了购房决策出现了调整,如果买的比较远的地方可以再搭一辆车,在不同的阶段哪一个因素发挥主导的因素,这个要考虑。但是从经验上来说,包括房价和消费的问题也有很多,实际上在房价上涨的时候,消费也是上涨。

我们通过研究发现实际上对汽车消费的影响不是房价本身,而是居民的杠杆率,居民的杠杆率和汽车消费之间是一个明显的负增长。杠杆率上涨、上升过快的时候汽车消费也是过米,而且在研究的过程中发现一个比较有意思的现象,整个房价和汽车消费之间从长期来看是一个正相关的关系,但是从短期来看是负相关。就像一根麻花,它是在短期的负相关扭的过程当中长期来看是一个正相关的,它是这么一个特点。

这几年我们国家的居民杠杆率上涨非常快,从10%到40%用了不到10年的时间,美国从10%到40%是用了40年,所以过快的上涨一定会对消费或者是具体到汽车的消费会产生很大的影响。而且我们国家从目前的情况来看,居民杠杆率是接近欧盟整体的水平,而且我们人均的GDP上涨比较快,这一块是需要我们在下一步要重点考虑的因素。当然,居民杠杆率的影响因素房价只是其中一个,包括短期的负债,刚性的支出和整个消费的跨空间、跨时空的决策调整都会影响到杠杆率。

再一个就是消费整体变化对汽车市场的影响。刚才也说了消费者杠杆不只是体现在汽车,很多领域都有影响,是一个整体性的因素。在消费增速回落的格局下大宗消费和低收入群体受到的影响最大。

在经济增长波动比较大的时候,消费者信心指数变化最大的是低收入群体,而在08年6月份低收入群体消费者的信心指数下降最多,而且低收入群体主要还是分布在中部和西部地区相对比较多一点,所以我们就可以解释为什么上半年,以前支撑汽车市场高速增长的汽车领域它的下降是最大,消费预期影响最大的亿就是大宗消费和中低收入的群体。从消费跟汽车增长率相对水平来看,从最终消费GDP的贡献,可以马上看出来,从2019年一二季度是连续下降,带动了汽车在内很多的消费者出现了快速的下降。

最后,我想在前面分析的基础上谈一下下一步的看法。从中长期来看,虽然处在发展阶段一个新的窗口期波动的节点上,但是我们还是有4%左右的潜在增长力,现在是2.5亿,到十年以后是4.1亿的保有辆,所以这个空间还是非常大。从短期上来看,如果我们限定一些约束条件,比如说宏观经济运行稳定,一些外部影响因素扰动比较稳定的情况下,我个人判断,从一季度来判断,实际增长率在逐步向前。到2020年市场降幅会明显增长,如果说我们其他的因素支撑不配合的情况下,有望出现一个增的增长,当然这个增长速度会非常低。就是说最起码可以实现降幅明显收窄的预期。

当然我分析的框架,我在跟流通协会沟通交流的时候,这个框架主要是应用在正常的经济增长的环境中,优点是在于短期分析是建立在长期分析的基础之上,但是我的缺点是对于经济周期性波动对于整个市场的扰动考虑不足。因为王秘书长有很多观点对我的启发很大,所以说下一步我们也希望能在研究市场上可以加强合作,得出一些更符合实际的,更符合整个行业发展的客观情况的一些预测的报告跟大家交流!

最后,预祝本次论坛取得圆满成功,谢谢大家!