乘联会:11月全国狭义乘用车零售销量193.7 汽车新闻 万辆 同比下

微信扫码,直接一次看完附近所有城市低价

(附近城市均有经销商可售卖至本市)

搜狐汽车研究室根据乘用车市场信息联席会发布的《全国乘用车市场分析》,整理了2019年11月全国乘用车市场情况,具体如下:

1、产销情况

(1)国内产量

2019年11月全国狭义乘用车产量212.5万辆,同比增长1.5%。其中轿车产量96.8万辆,同比下降8.1%;SUV产量101.2万辆,同比增长12.3%;MPV产量14.6万辆,同比增长3.9%。

1-11月,全国狭义乘用车累计产量1881.6万辆,同比下降10.8%。

产量分析表(11月份)

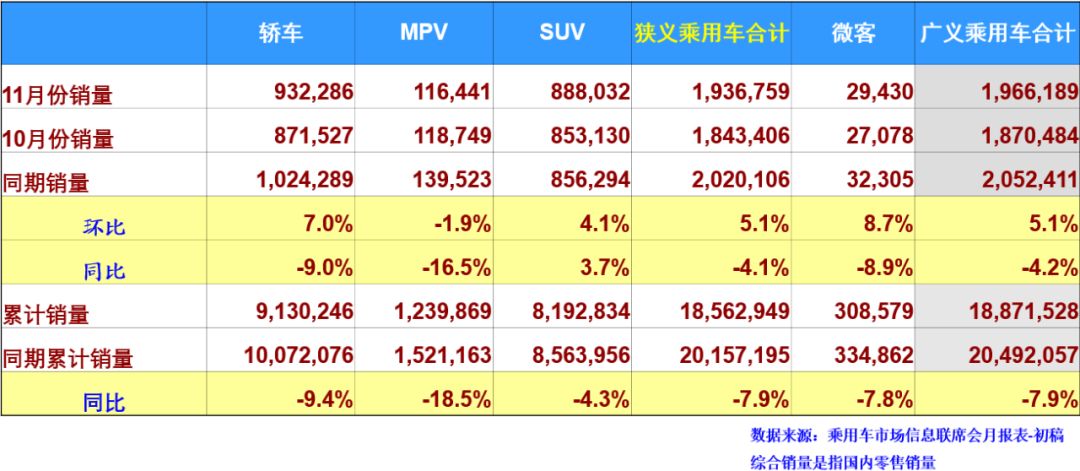

(2)综合销量(指国内零售销量)

11月,全国狭义乘用车零售销量193.7万辆,同比下降4.1%。其中轿车销量93.2万辆,同比下降9.0%;SUV销量88.8万辆,同比增长3.7%;MPV销量11.6万辆,同比下降16.5%。

1-11月,全国狭义乘用车累计零售销量1856.3万辆,同比下降7.9%。

综合销量分析表(11月份)

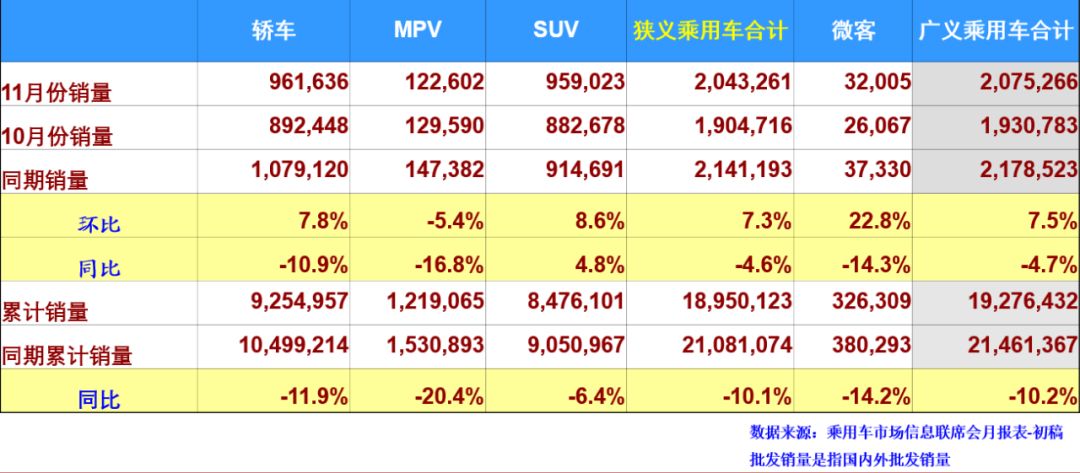

(3)国内批发销量

11月,全国狭义乘用车批发销量204.3万辆,同比下降4.6%。其中轿车批发销量96.2万辆,同比下降10.9%;SUV批发销量95.9万辆,同比增长4.8%;MPV批发销量12.3万辆,同比下降16.8%。

1-11月,全国狭义乘用车累计批发销量1895.0万辆,同比下降10.1%。

批发销量分析表(11月份)

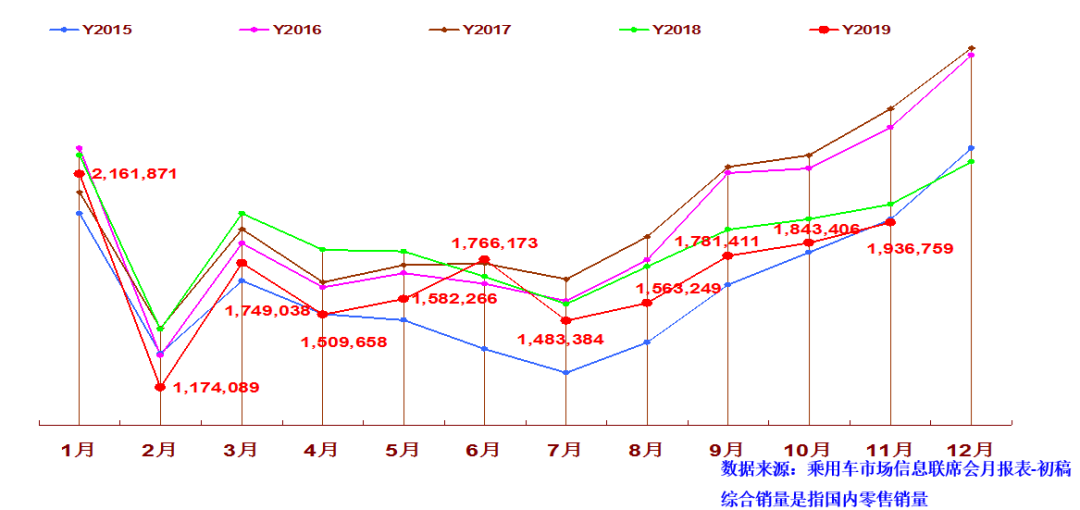

(4)2015―2019年狭义乘用车国内月销量走势图

2015―2019年狭义乘用车综合销量走势图

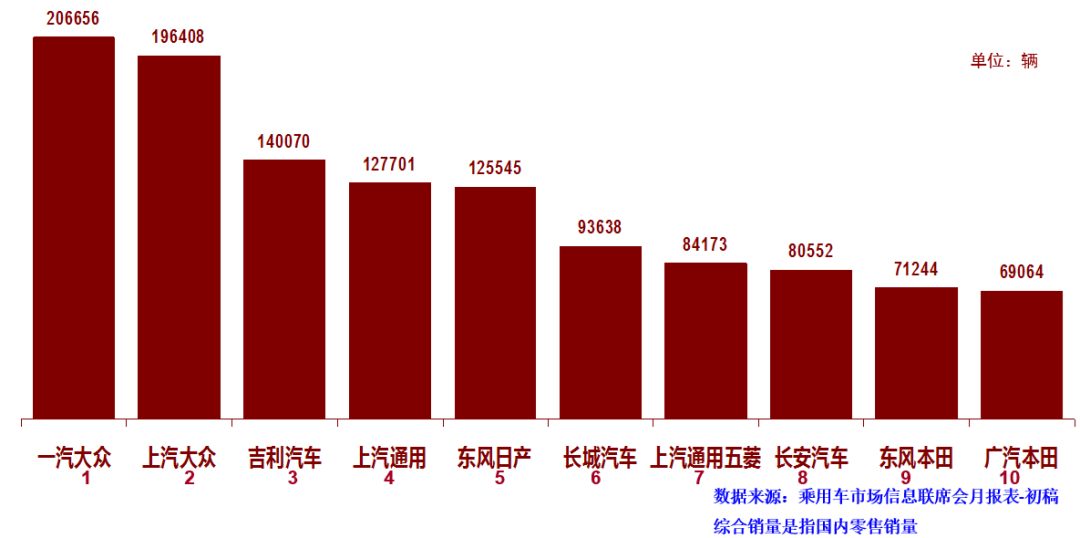

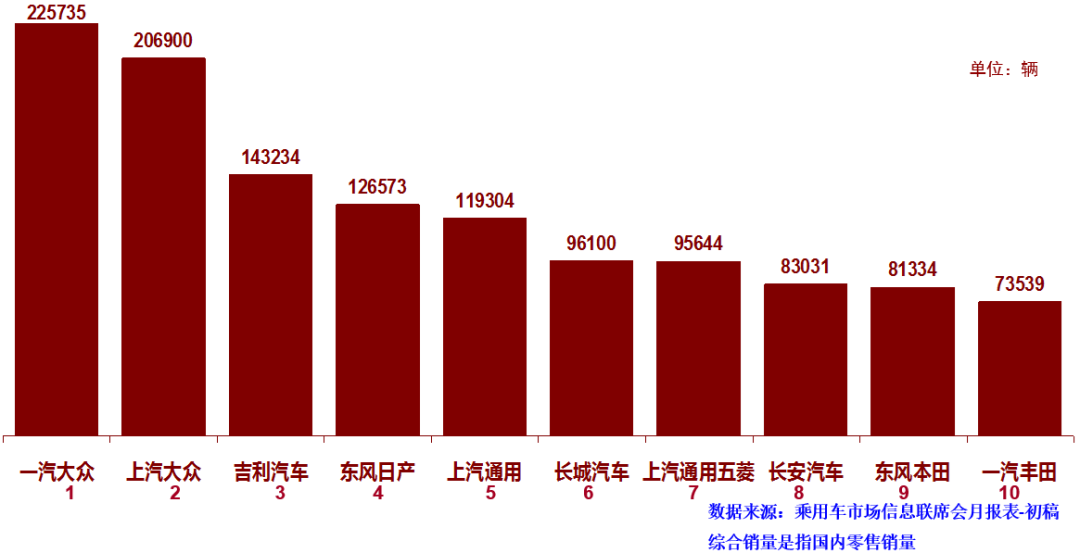

(5)狭义乘用车生产商销量排行榜(11月综合销量)

从狭义乘用车国内销售综合数来看,一汽-大众蝉联冠军,销量20.7万辆;上汽大众第二,销量19.6万辆;吉利汽车超过上汽通用排名第三,销量14.0万辆。

长城汽车、长安汽车分别位于第六和第八名。

狭义乘用车厂商销量排行榜(11月份综合销量)

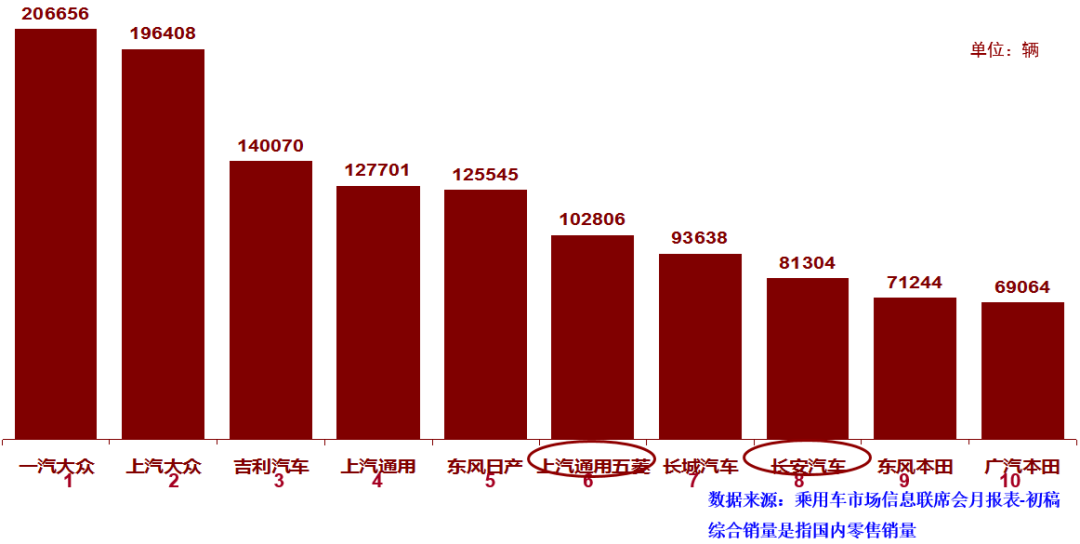

(6)狭义乘用车生产商销量排行榜(11月批发销量)

从狭义乘用车批发销量来看,本月前三名分别是一汽-大众、上汽大众和吉利汽车,分别销量22.6万辆、20.7万辆、14.3万辆。

狭义乘用车厂商销量排行榜(11月份批发销量)

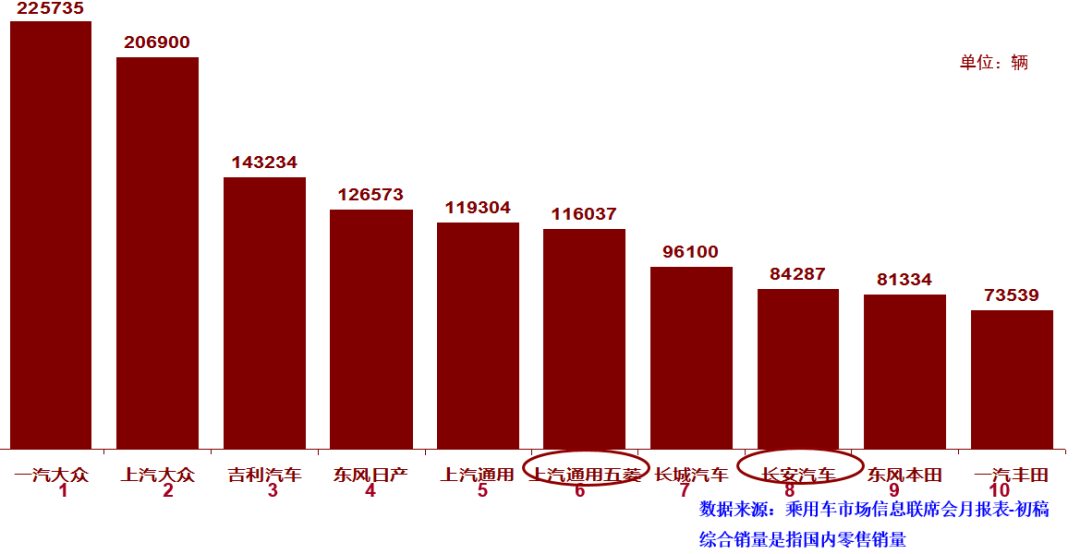

(7)广义乘用车生产商销量排行榜(11月综合销量)

从广义乘用车国内销售综合数来看,本月前三名分别是一汽-大众、上汽大众和吉利汽车。

广义乘用车厂商销量排行榜(11月份综合销量)

(8)广义乘用车生产商销量排行榜(11月批发销量)

从广义乘用车批发销量看,本月前三名分别是一汽大众、上汽大众和吉利汽车。

广义乘用车厂商销量排行榜(11月份批发销量)

2、市场分析

(1)11月乘用车市场回顾

零售:11月全国乘用车市场零售193.7万台,同比下降4.1%,较10月同比增速改善2个百分点;11月零售环比增长5.1%,相近于2018年的11月环比3%增速,今年11月的走势稍有改善。今年1-11月狭义乘用车零售同比下降7.9%,下降幅度较1-10月收窄1个百分点。

11月的零售虽有季节性回暖,但仍属偏弱走势,主要因素是消费需求不足,应有的冬季回暖走势未达正常水平。近期消费购车能力和消费信心均不强。近期经济走势不强、随着猪肉等必选消费品的价格高位,基础生活消费水平提升,加之中西部房地产销售持续增长,居民消费结构性挤压加大,汽车新闻汽车等大宗消费品消费热情不高。

从车系版块看,自主品牌环比回暖较快,但同比表现仍偏弱;大众表现优秀,但欧美系总体不强。日系年末走势相对稳健。

11月SUV市场零售同比增长3.7%,其中大众SUV同比去年11月提升59%,新品带动的同比增量达到6万台,对SUV稳增长贡献度巨大。

11月轿车零售仍同比下降9.0%,汽车新闻其中日系轿车同比去年11月增9%,德系和自主环比10月增长11%。11月MPV同比下滑16.5%,其中日系MPV环比同比均较好。

11月消费升级稍好,但入门级消费乏力仍较明显,豪华品牌零售同比去年11月增速19%,主流合资品牌同比下降4%,自主品牌同比下降9%。

批发:11月厂家批发销量204.3万台,同比下降4.6%,环比增长7.3%,相对历年的11月稍强于10月的冬季走势,今年11月的批发环比提升不强,对于全年市场走势也趋于理性。

11月渠道库存上升6万台,11月零售偏弱体现市场零售走势不强,经销商谨慎提车。车企分化走势加剧,德系很强,自主燃油车龙头车企表现较好。

产量:11月乘用车生产212.5万台,同比18年11月增长1.5%,这是连续16个月后首次出现正增长。11月厂家库存较10月增长7万台。随着企业国六车型的逐步到位,产量回升较快,但经销商进货谨慎,厂家库存增长稍快。

新能源:11月新能源乘用车批发销量7.9万台,同比下降41.7%,环比10月增长15%。销量低迷主要是由于6月底补贴退坡带来的销售成本大幅上涨,叠加国六插混的短缺的扰动。11月纯电动乘用车批发6.6万台,增速同比增长-36%,环比增长30%;其中A级电动车同比增长22%,A00级同比下降70%;限购城市新能源需求放缓且低线级市场新车需求相对低迷。11月插混车型批发销量1.11万台,同比下降62%,环比下降4%。

11月普通混合动力乘用车批发3.2万台,同比去年11月增长130%;1-11月累计26万台,增速35%。日系混动保持绝对主力地位,并在持续加力。自主品牌如吉利汽车等通过技术合作的方式深化在微混车型上的布局,销量已有体现。

19年1-11月新能源乘用车批发92.3万台,同比增速7.7%。目前新能源市场仍持续处于退坡后的持续调整期,叠加二手新能源车的低价冲击,去年下半年纯电动A00级的持续拉升在今年没有出现。在出行企业持续洗牌的大格局下,车型结构有望进一步向A、B级车型推演。

(2)12月乘用车市场展望

今年12月有22个工作日,相比去年多一个工作日,加之临近春节的时间仅有23天,较去年过节提早11天,有利于12月的车市零售加速回暖。

12月的经济形势依旧复杂严峻,但春节前的消费是首购用户的集中爆发期,车市表现必然较强。汽车新闻抑制2019年车市增长的重要因素是入门级的低迷,这也是消费信心与消费能力不足的共同影响。但前期积压的群体有待释放,因此对春节前的购车也有了更大的潜在用户群体,需要创造更好的消费环境。

由于1月的春节较早,导致1月厂家销量开门红的压力很大,但开门红对全年的销售提振效果较强,因此12月的产销会相对克制。厂商会以更大的力量放到提升1月的销量,让开门表现更强。

2019年12月,工信部发布《2021-2035新能源汽车产业发展规划》征求意见稿,提出新能源汽车行业将以市场主导为基本原则,强化更坚定发展新能源的决心,配套落地政策值得期待。

2019年底发布的全新车型,诸如上汽大众在大型MPV市场投放的Virolan和广汽本田中级SUV

![]()

皓影)等,均为车企布局的战略车型;考虑到产销节奏等因素,预计将在2020年二季度开始释放新车效应;也相应增加了部分客户的持币观望情绪。